23-24 сентября состоялся 4 отраслевой бизнес-форум по управлению ассортиментом CATMAN BELARUS 2021 в рамках которого выступил партнёр, управляющий директор Colliers Belarus Денис Четвериков и проанализировал данные и состояние рынка продуктовой розницы в Беларуси в 2020-2021 годах.

Эксперт сфокусировался на количественных и качественных показателях объектов недвижимости: открытых магазинов и их форматов. Речь шла о трех аспектах: продовольственная розница в целом, развитие сетей и продовольственная розница в торговых центрах.

Денис Четвериков, партнёр, управляющий директор Colliers Belarus

Макроэкономические показатели в ряде случаев настораживают. В частности, замедление роста РТО может восприниматься как фактор, свидетельствующий о замедлении роста торговли. В то же время, например, средняя зарплата по стране в долларовом эквиваленте не только не упала, но даже выросла, что может быть связано с изменением обменных курсов валют.

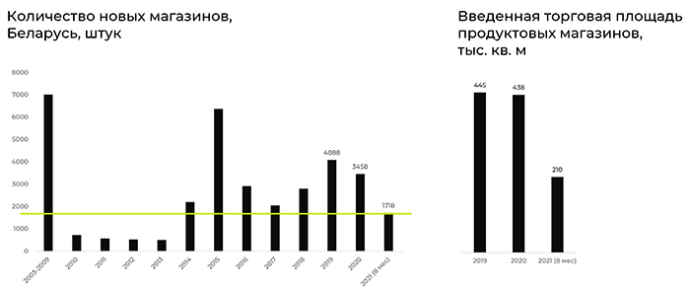

Общая динамика открытия новых продовольственных магазинов в явном виде никак не отражает наличие кризисных явлений в этом сегменте. В 2020 году количество открытых магазинов хоть и меньше, чем в 2019, но все еще больше, чем в 2016-2018 годах. Площадь же открытых в 2020 году объектов продовольственной розницы сопоставима с площадью открытых в 2019. По 2021 году пока итоги подводить преждевременно, однако, судя по динамике, показатели 2021 года как по количеству вновь открытых магазинов, так и по суммарной площади новых объектов будут скромнее.

Читать также: Как будет развиваться рынок торговой недвижимости Беларуси в 2021-2022 годах

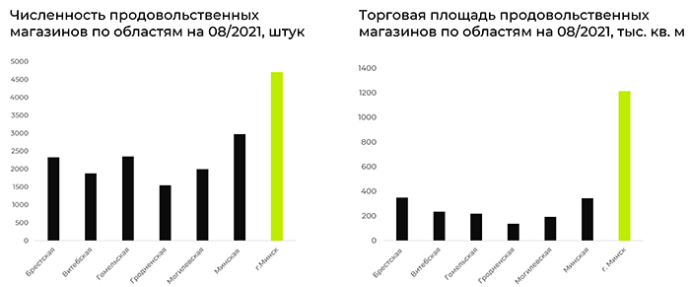

Если говорить о стоке (общем размере) продовольственной розницы в Беларуси, то количество торговых продовольственных площадей составляет 2697 тыс. кв.м, количество магазинов – 17616. То есть в среднем площадь магазина 153 кв.м, обеспеченность на 1 тыс. жителей – 295 кв.м торговой продовольственной площади.

В разрезе регионов Беларуси Минск ожидаемо лидирует по объектам продовольственной розницы. При этом по количеству объектов Минск не настолько сильно опережает регионы, как по суммарному метражу торговой площади (например, Минскую область Минск опережает на 60% по количеству объектов и на 250% по метражу). Это можно объяснить как преобладанием крупных форматов в Минске, так и в целом большей насыщенностью торговыми продовольственными площадями Минска.

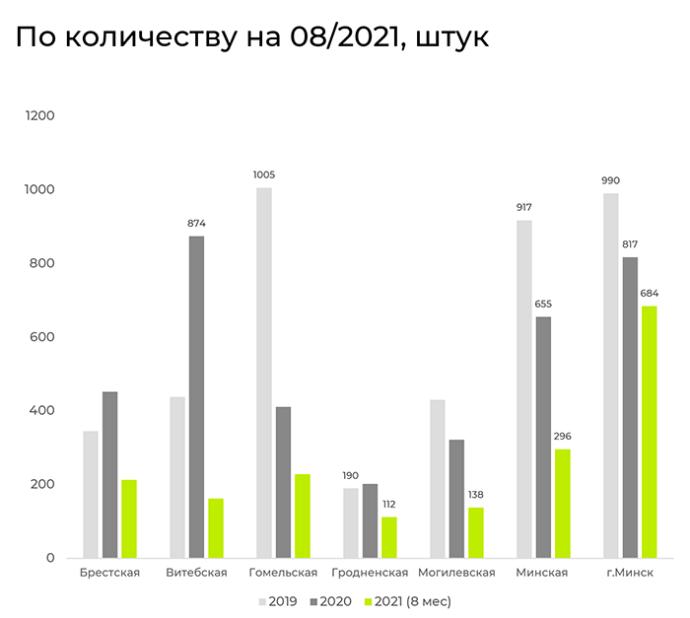

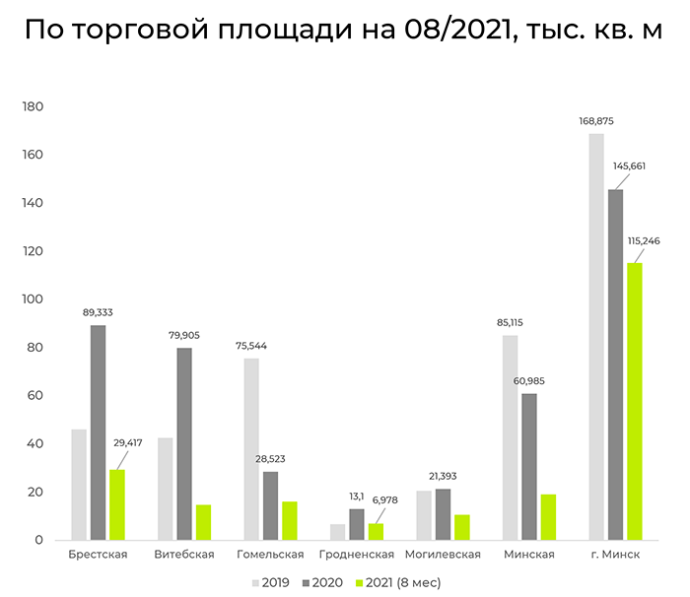

Что касается открытия новых магазинов в разрезе регионов, то тут можно констатировать, что все акценты в 2021 году сместились в Минск. По количеству в 2-3 раза больше объектов в 2021 открывалось в Минске, а в площадях – в 5-10 раз больше. При этом в предыдущие годы был акцент на регионы: в 2019 активно, даже сопоставимо с Минском, открывались объекты в Гомельской и Минской областях. В 2020 году активно шло развитие в Витебской и Брестской областях.

Новые объекты в регионах

По размерам объектов можно констатировать следующее. В 2019 был очевиден всплеск открытий небольших магазинов «у дома» до 100 кв.м, как по количеству объектов, так и по суммарной площади этот формат обогнал все возможные форматы. В 2020 году формат «у дома» также активно развивался, хотя уже не такими опережающими темпами, если смотреть по сумме площадей. За 8 месяцев же 2021 года, несмотря на то, что по количеству мелких магазинов открыто все еще больше, чем крупных, по суммарной площади мелкие магазины до 100 кв.м уже не являются лидерами: немало открыто магазинов 100-300 кв.м, и, как ни странно, лидером по суммарной открытой площади являются объекты в категории 500-1000 кв.м.

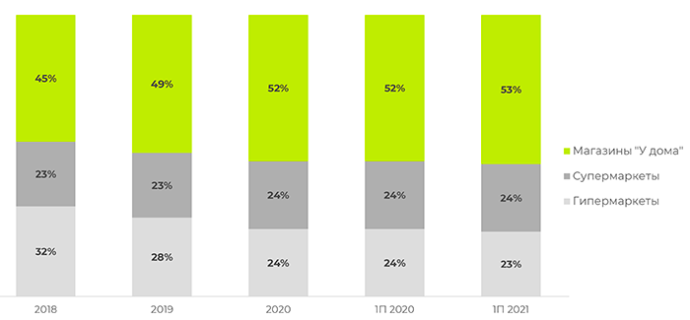

Для того, чтобы ближе посмотреть на формат «у дома», можно проанализировать данные одного из лидеров беларусского ритейла – компании «Евроторг».

Структура розничной выручки по форматам, без НДС

Видно, что выручка от форматов «у дома» стабильно растет и составляет более половины в структуре выручки. В то время как, например, выручка от гипермаркетов ощутимо снижается с 2018 года. Выручка от супермаркетов уже несколько лет остается примерно на одном уровне.

ФОРМАТ «У ДОМА» ПРЕДСТАВЛЯЕТ СЕГОДНЯ ВОЗМОЖНУЮ ТОЧКУ РОСТА ДЛЯ ПРОДУКТОВЫХ РИТЕЙЛЕРОВ. В ТО ВРЕМЯ КАК ПРОДУКТОВЫЕ ГИПЕРМАРКЕТЫ – ВЫЗОВ – НЕОБХОДИМО ЧТО-ТО ДЕЛАТЬ С НЕЭФФЕКТИВНЫМИ ПЛОЩАДЯМИ ОГРОМНЫХ МАГАЗИНОВ.

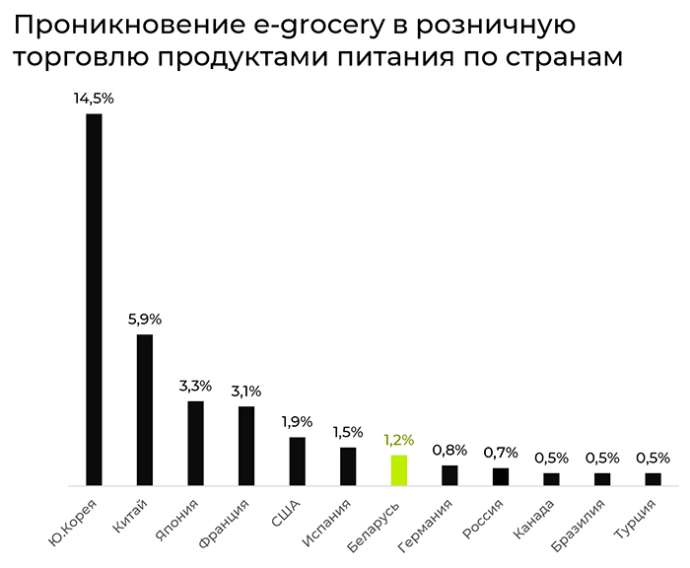

2020 год дал серьезное ускорение для роста e-commerce. В России, например, e-commerce за 2020 вырос в три раза, в Беларуси – на 40% (в 2019, например, рост был на 24%). Доля электронной торговли в РТО составила по различным данным 4,5-5%. При этом характерно, что проникновение электронной торговли в сферу продовольственных продаж невелико. В Беларуси лишь 1,2% продовольственных товаров покупаются онлайн. В России по состоянию на 2020 год – 0,7%. В европейских странах проникновение e-grocery в среднем выше – 1,5-3%, в странах азиатского региона – еще выше.

Продовольственная розница с точки зрения сетей

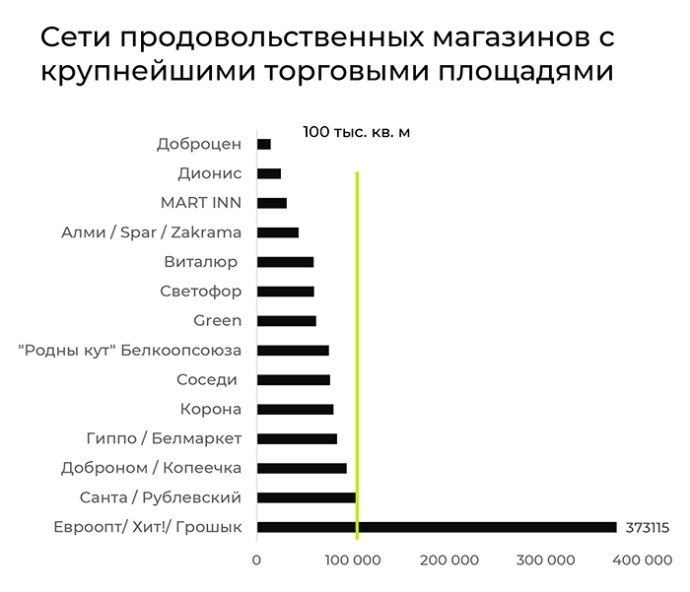

Размеры сетей

Топ же по количеству магазинов выглядит несколько иначе. Самой многочисленной, на самом деле, является государственная сеть Белкоопсоюз с более 2 тыс. магазинов. Это преимущественно небольшие магазины в небольших населённых пунктах .Если вынести Белкоопсоюз за скобки, тогда на первом месте будет тот же лидер: «Евроопт»/«Хит»/«Грошык» и топ-5 будет выглядеть следующим образом:

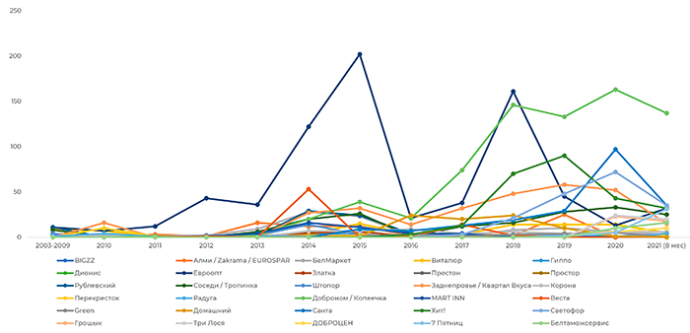

Динамика открытий объектов крупных розничных сетей

Динамика открытий новых магазинов в разные годы по сетям говорит о том, что, например, в 2014-2015 существенно активнее других в развитии был Евроопт, с 2017 в лидеры развития активно идет Доброном/Копеечка, в 2019 -2021 среди активно развивающихся сетей были также Хит!, Санта, Светофор, Квартал Вкуса, Соседи.

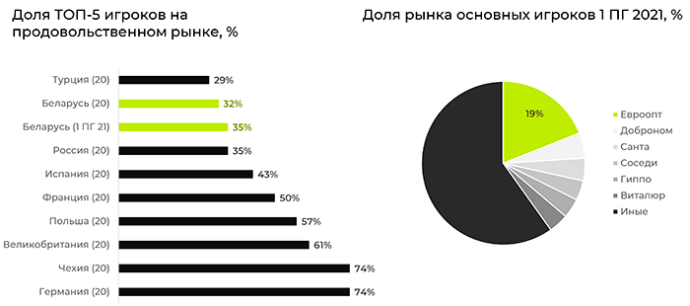

Крупнейшие сети

Давая оценку размеру лидирующих сетей и, в частности, доле рынка крупнейшего в Беларуси игрока – компании «Евроторг» (сети «Евроопт»/«Хит!»/«Грошык»), можно отметить, что продовольственная розница в Беларуси пока не слишком консолидирована если сравнивать с развитым рынками. Так, «Евроторг» занимает 19% рынка – примерно столько же, как и шесть следующих по размеру сетей вместе взятые. А топ 5 продовольственных сетей занимали в 2020 году 32% рынка, по состоянию за первое полугодие 2021 – 35% рынка. На рынке Франции этот показатель равен 50%, Польши – 57%, Чехии – 74%.

Что касается новостей об изменении в составе сетей и их экспансии, тут можно отметить уход сети «Домашний», уход Bigzz/«Копилка», экспансию в Минск могилевской сети «ПерекрестОК», готовность ProStore развиваться в Минске.

Тенденции в качественных параметрах и форматах продуктовых сетей достойны темы отдельного доклада, можно отметить основные моменты, заметные в Беларуси:

- Развитие собственных фуд-кортов, кухонь, салат-баров и прочих зон, то есть продовольственные магазины, как и торговые центры в целом, идут по пути предоставления услуг и досуга, открывая на своих площадях фактически заведения общественного питания.

- Дальнейшее развитие получают кассы самообслуживания, которые можно встретить в «Евроопте», «Короне», «Гиппо», «Соседях».

- Развиваются собственные торговые марки. Хотя доля СТМ в белорусской рознице пока далека от европейских показателей.

- Активное развитие формата дискаунтеров и соответствующих сетей («Светофор», «Хит!», «Грошык» и пр.).

- Распространение получили службы доставки («Яндекс Еда», Dolivio, «Ямигом», «Е-доставка», «Green-доставка», Menu.by, Bazar), ряд операторов готовится к активной экспансии дарксторов.

Торговые центры

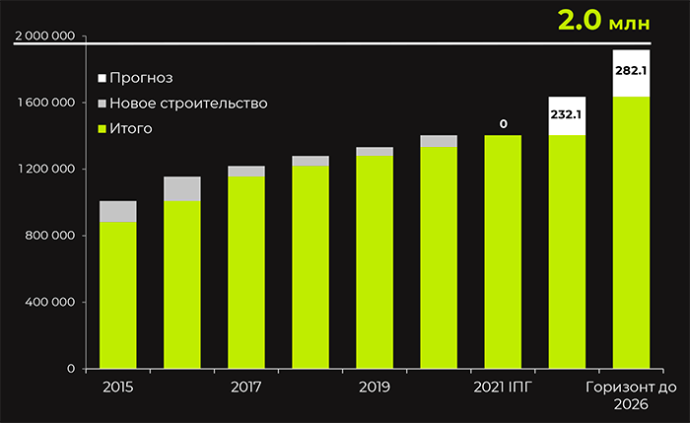

За первое полугодие 2021 в Минске не ввелось ни одного торгового центра – уникальная ситуация для рынка торговой недвижимости. При этом в 2019 году ввелось 52.5 тыс кв.м, в 2020 – 71.5 тыс кв.м, а на ближайший год в планах ввести ок. 200 тыс кв.м торговой недвижимости.

Читать также: Беларусь остается аутсайдером по количеству международных брендов в ритейле

Если же рассматривать планы по вводу до 2026 года, то тут насчитывается еще более 200 тыс кв.м запланированных объектов. В итоге, если все объекты торговой недвижимости будут введены, то к 2026 году в Минске будет от 2 млн кв.м GLA торговой недвижимости.

Ряд сетей активны при развитии в торговых центрах. Так, если взять наиболее крупные ТЦ Минска, то окажется, что наиболее активны в торговых центрах Green и «Гиппо», чуть менее активны «Евроопт», «Корона» и «Санта».

Если рассмотреть новые строящиеся ТЦ Минска, то тут лидирует Green. По ряду объектов нет достоверной информации о продовольственном якоре. Одна из последних новостей – смена продуктового якоря в ТРЦ Galleria Minsk с «Евроопта» на Green.

Среди сетей, более активно развивающихся в ТЦ можно назвать: Green, «Евроопт», «Корона», «ПерекрестОК», «Дионис». Меньшее количество в ТЦ пока объектов сетей «Гиппо», «Светофор», «Виталюр», «Копеечка», «Алми», «Доброцен», MartInn.

В целом, что касается развития продовольственных сетей в ТЦ, можно отметить следующее:

- Гипермаркеты в ТЦ как формат в последнее время были менее популярны. Из последних открытий гиперов в ТЦ можно отметить разве что объекты Green в Гомеле, и ряд объектов, заменивших собой другие, ранее действовавшие гипермаркеты: «Гиппо» в Экспобел, «Евроопт» в Palazzo;

- Тут можно отметить тренд на уменьшение общей площади продуктовых якорей в торговых центрах, особенно это заметно в новых объектах: ранее продуктовые якоря размещались на 7-9 тыс кв.м, сейчас же средняя общая площадь сократилась до 4-7 тыс кв.м;

- Ставки аренды в основном выражаются в проценте от товарооборота и составляют 3-5.5% – в зависимости от локации, объекта, сети и проч. Нижний фикс может составлять €8-12 без НДС для относительно современных и качественных объектов и ниже, если речь идет не о топовых объектах.

В разрезе торговой площади до 20% торговых продовольственных площадей Беларуси располагаются в торговых центрах, в количественном разрезе это лишь около 3% от общего количества продовольственных магазинов. При этом подавляющее большинство продуктовых магазинов являются якорями ТЦ (примерно 95%).

Резюмируя текущее состояние рынка продовольственной розницы можно говорить о следующем:

- Количество и общий метраж небольших магазинов растут,

- Сети развиваются, хотя и более осторожно. Лидером рынка в количественном аспекте по-прежнему является «Евроопт»,

- Интернет-торговля растет, 2020 дал толчок более активному развитию онлайн торговли, хотя доля e-grocery в продуктовой выручке относительно невелика и составляет чуть более 1%,

- Продуктовые магазины по-прежнему являются якорем в ТЦ, хотя размеры гипермаркетов несколько уменьшаются,

- Продовольственная розница развивается качественно, меняется и совершенствует свои форматы, внедряя готовое питание, услуги доставки, кассы самообслуживания, меняя дизайн и формат залов.

Поделиться в социальных сетях: