Компания NAI Belarus подвела итоги I полугодия 2025 года на рынке офисов. В целом, на рынке не случилось никаких потрясений и суперъярких положительных или отрицательных событий, не было реализовано новых интересных проектов. Однако, ряд объектов столкнулся с ротационными освобождениями площадей, что на фоне «зависших» без арендаторов новых бизнес-центров, введенных в 2024 году, привело к росту среднерыночной вакантности.

«Особенностью текущего периода можно назвать ситуацию, когда в выигрыше оказались арендаторы тех офисных объектов, где сохранилась косвенная ориентация на ставки в евро (напомним, что прямой привязки к валютам или их аналогам теперь нет нигде). Рубль все шесть месяцев укреплялся, соответственно, суммы платежей снижались. «Предыдущие годы приучили арендаторов к работе в ситуации с точностью до наоборот»,- прокомментировал партнер, исполнительный директор NAI Belarus Андрей Алёшкин. Что происходило на офисном рынке в первой половине текущего года компания NAI Belarus представила в «Кратком отчете о состоянии офисной недвижимости Минска за I полугодие 2025 г.»

РЫНОК ОФИСОВ. КРАТКИЙ ОБЗОР. ИТОГИ I ПОЛУГОДИЯ 2025 ГОДА.

ПРЕДЛОЖЕНИЕ

Инфраструктура современной офисной недвижимости г. Минска по состоянию на конец I полугодия 2025 года представлена 110 объектами различных классов (без офисов класса «С»).

Характеристика инфраструктуры офисной недвижимости в Минске

- Суммарная арендная площадь современных объектов в текущий период составляет 1 млн 116 тыс. кв. м.

- Кроме современных «стоковых», на рынке аренды находится в предложении порядка 750 тыс. кв. м административно-офисных помещений в объектах государственной, коммунальной и ведомственной недвижимости. Крупнейший оператор в этом сегменте – Главное хозяйственное управление Управления делами Президента Республики Беларусь (ГХУ УДП). Также в значительном объеме имеются административно-офисные помещения имеются и в коммунальной собственности. По состоянию на июнь в каталоге городской недвижимости насчитывалось 1015 объектов коммунальной собственности. Часть из них офисного назначения.

- В предложении порядка 435 тыс. кв. м офисов в зданиях класса С или более высокого качества, но не попадающих в сток современных из-за малой арендной площади; получившие распространение в последние годы лофты.

- В стадии строительства, в т.ч. в высокой стадии готовности, продолжает находиться ряд крупных проектов, как, например, МФК «Шантэр Хилл» или комплекс зданий Делового центра в проекте Минск-Мир.

- СМР по объекту МФК «Газпром Центр», который длительное время находился в стадии консервации, заметно активизировались, и объект уже заметно выделяется на фоне окружения своей центральной башней и очертаниями всего будущего комплекса.

Предложение на рынке

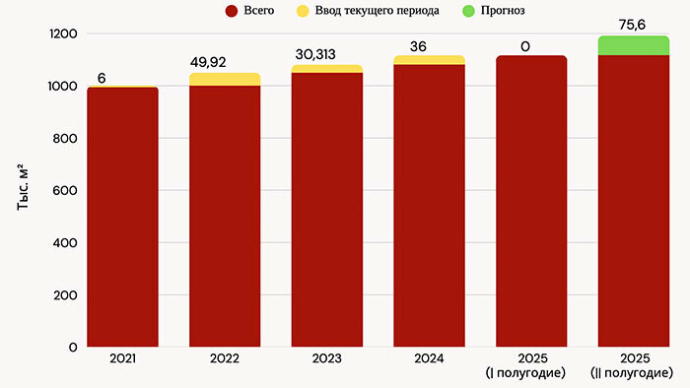

За I полугодие 2025 года объем предложения офисных площадей на рынке не изменился в сравнении с рынком по состоянию на 1 января 2025 года. Новые объекты не вводились. Исключение составил МФК, основу которого составляют административно-офисные помещения, введенный в ближнем пригороде. Однако это здание было построено компанией ЗАО «Патио» для своих внутренних потребностей и на сток влияния не оказало. Можно лишь отметить, что этот объект долгое время (больше 10 лет) оставался долгостроем, и его ввод в эксплуатацию в любом случае положительный фактор.

В перспективе ближайших месяцев (с прогнозом на все II полугодие 2025 года) значительного роста предложения фактически не ожидается. Вероятность реального ввода в эксплуатацию МФК «Шантер Хилл» и МФК G•S PLAZA «Жемчужина», имеющих высокую стадию строительной готовности, стоит рассматривать с более поздними сроками. Из менее масштабных офисных объектов еще можно отметить строительство БЦ «Элипс», расположенного в центральной части города. Застройщик, ООО «Инфореалт», заявляет, что ввод в эксплуатацию намечен до конца 2025 года.

Стройка БЦ «Элипс» (по состоянию на май 2025 г.)

В МФК «Шантер Хил» с конца 2024 года стали значится новые собственники-инвесторы, компании ООО «Икс-Лабс Инк» и ООО «Спортс Девелопментс. Срок аренды участка под строительство МФК обозначен 1 июля 2027 года, поэтому и реализацию проекта в лучшем случае следует рассматривать ориентировочно на этот период. К 1 июля 2025 года очевидного прогресса не отмечено.

Динамика предложения офисных площадей в г. Минске

В текущий период I полугодия 2025 года в активной стадии СМР находились еще два минских мега-проекта, в которых предусмотрена офисная функция.

Еще в 2024 году активизировалась стройплощадка МФК «Газпром Центр». Также в 2024 году вместе с возобновлением СМР были внесены изменения в концепцию в сторону ее упрощения. Во-первых, упростился конструктивный дизайн объектов комплекса. Во-вторых, в контексте офисных зданий по периметру башни их сократили с 4 до трех, при этом уменьшив этажность.

Стройка МФК «Газпром Центр» (по состоянию на июнь 2025 г.)

Продолжаются работы на объекте «Деловой центр Минск Мир», ранее заявленном как Международный финансовый центр. В текущее полугодие активно проводились работы по панорамному остеклению фасадов башен, а также ведутся работы в котловане по периметру всей территории комплекса, где в перспективе также будут размещены объекты общественного назначения. Также остекление начали применять и на башне-доминанте.

Строительство комплекса будущего МФЦ (по состоянию на июнь 2025 г.)

СПРОС

В период I полугодия 2025 года рынок аренды офисов был более инертным, чем в предыдущий период. На рынке не отмечены такие случаи, как, например, аренда компанией Wildberries для своего минского представительства офиса, рассчитанного на размещение свыше 100 сотрудников. Тем более, не было сделок, как в I полугодии 2024 года. Напомним, что в тот период была совершена по меркам минского рынка аренды мега-сделка. В апреле 2024 года Группа «Тинькофф» (Т-Банк) арендовала 10 000 кв. м в бизнес-центре «Проспект».

Для I полугодия 2025 года наоборот, было характерно появление значительных площадей в бизнес-центрах, где ранее или вообще отсутствовало предложение, или было на минимальном уровне. Так, порядка 5 этажей целиком появились в предложении в БЦ «Аякс»; фактически свернула деятельность в текущий период компания Blockchain Sports Ecosystem – крупный арендатор офисных площадей в БЦ «Футурис». Нет сверх успехов в заполнении офисов в недавно открывшихся объектах: в БЦ «Призма» и в МФК на пр-те Победителей, 63в. Эти объекты пока могут продемонстрировать только отдельные контракты с арендаторами. Аналогичная ситуация и с «памятником» многолетнего отсутствия арендаторов: БЦ «Капитал Палас» на Октябрьской площади.

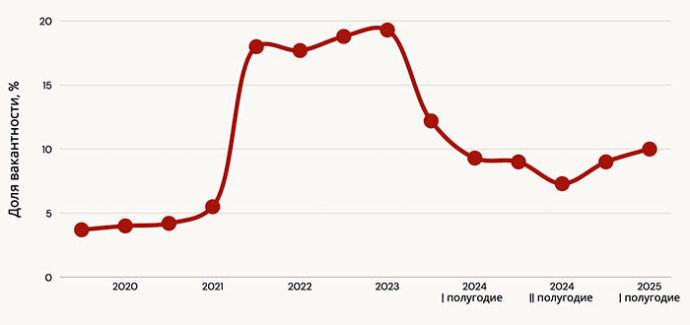

ВАКАНТНОСТЬ

Вакантность на рынке офисов в анализируемый период пусть и не критично, но выросла. Этому способствовало как освобождение компаниями отдельных офисов, так и влияние на размер вакантности новых объектов, введенных в конце 2024 года. Если еще на тот период их, как новостройки, можно было не учитывать, теперь, по прошествии нескольких месяцев, их влияние на уровень вакантных площадей сказывается.

Вакантность площадей на рынке офисов

В период I полугодия 2025 года на рынке аренды было три объекта с очень высокой вакантностью, включая упомянутый БЦ «Капитал Палас», где высокая вакантность сохраняется с момента его ввода в эксплуатацию 2020 году. Также предложение появилось и в таких ранее востребованных объектах, как, БЦ «Аякс», «Футурис».

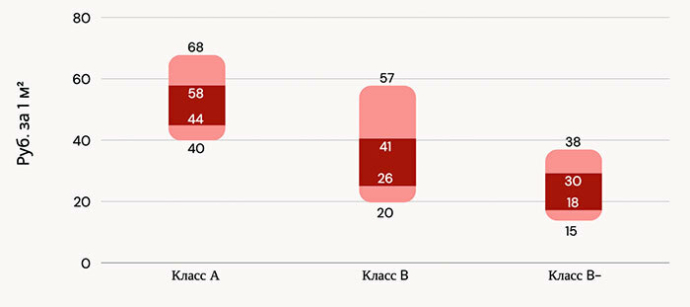

КОММЕРЧЕСКИЕ УСЛОВИЯ

Рынок ставок в текущий период развивался разновекторно. Во-первых, несмотря на отвязку ставок от любых валютных эквивалентов, косвенный ориентир на ставшую привычной ставку, номинированную в евро, присутствовал. А на протяжении всего первого полугодия сохранялась тенденция укрепления рубля по отношению к евро и даже корзине валют в целом. Соответственно рублевые ставки в коммерческих бизнес-центрах, где чаще встречается еврономинал, несколько просели. Для информации: официальный курс рубля к евро, устанавливаемый Национальным банком, на 1 января 2025 года составлял 3,62, а на 1 июня уже был 3,38.

Диапазоны ставок по классам на текущий момент (в рублях) (ставки указаны без НДС и эксплуатационных расходов)

В то же время с 1 апреля произошел рост базовой арендной величины (БАВ). Ее размер составил 18,77 рубля, тогда как установленный годом ранее размер БАВ составлял 17,76 рубля. Это привело к росту размера платежей в объектах, где используется БАВ в арендных отношениях. Прежде всего, в объектах государственной и приравненной к ней собственности. И в отдельных коммерческих офисных объектах, собственники которых используют базовую арендную величину в исчислении ставок.

В этих объектах произошел рост не только рублевых ставок, но, поскольку рубль за прошедший период укрепился к евро, соответственно, они выросли и в пересчете на евро. Но в отношении коммерческого рынка все же стоит говорить о проседании ставок в текущий период, как о более характерном явлении.

Тенденции, прогноз развития рынка офисной недвижимости;

Основные выводы по завершенному периоду:

В анализируемый период наблюдались в целом негативные тенденции роста вакантности, освобождения офисных пространств отдельными арендаторами. Происходило это из-за бизнес-проблем отдельных компаний, но отразилось на ряде объектов и, как итог, на рынке в целом.

На рынке заметно упал интерес от потенциальных арендаторов на крупные офисы, от 1000 кв. м и более. И в целом спрос активным назвать было сложно.

Ставки аренды повели себя разнонаправлено: в тех объектах, где была косвенная валютная привязка они стали ниже в рублях. В объектах, где они устанавливались в привязке к базовой арендной величине они выросли и в рублях, и с учетом курса, в пересчете на евро и доллары.

Тенденции и прогнозы

Девелоперам новых проектов будет не так просто, как в предыдущий период: спрос «охладился», активность потенциальных арендаторов снизилась, вакантность несколько выросла.

- Продолжится рост вакантности по мере ввода новых крупных площадей. Текущий уровень спроса не способен обеспечить чистое поглощение офисов, выводимых на рынок;

- Сокращение рабочих мест в офисоемких отраслях не прогнозируется, наоборот, ожидается определенный «ренессанс» АйТи-сектора, что хорошо для офисного рынка;

- Возможно появление новых арендаторов из числа представителей российского бизнеса, как это было ранее;

- Конъюнктура как для девелопмента новых проектов, так и для ввода на рынок новых объектов в высокой стадии строительства умеренно благоприятная, но с определенными рисками.

- Завершилась перестройка рынка аренды к условиям работы в исключительно рублевом поле, участники рынка уже ситуацию воспринимают как данность.

Поделиться в социальных сетях: