Нет ничего более постоянного на рынке коммерческой недвижимости, чем сегмент складов, причем, не только в Беларуси. Коллеги во всем регионе ЦВЕ, в странах СНГ – все в один голос в 2024 году отмечали ажиотажный спрос на складскую недвижимость на фоне небывалых объемов ввода новых площадей на некоторых рынках.

Однако в Беларуси с новым строительством все скромнее. В первой половине года вообще ничего рынку не предложили, хорошо, что последние месяцы несколько улучшили статистику. В этих условиях вакантность устремилась к нолю, а ставки за облака…

«Однако, не все так печально на будущее. 2024 год дал старт реализации (или были анонсированы к реализации) новым проектам. В итоге уже на ближайший период ожидаем на рынке свыше 220 тыс. кв. м новых площадей, а на среднесрочный период – свыше 450 тыс. кв. м., что уже неплохо. Это может не спасет спрос, которой, как известно, накапливается, как отложенный, но вполне нормализует ситуацию от скатывания в «патовое» состояние», — отметил партнер, исполнительный директор NAI Belarus Андрей Алешкин. Что происходило на рынке складской логистики в 2024 году можно узнать из «Обзора складской недвижимости. Итоги 2024 года».

Предложение

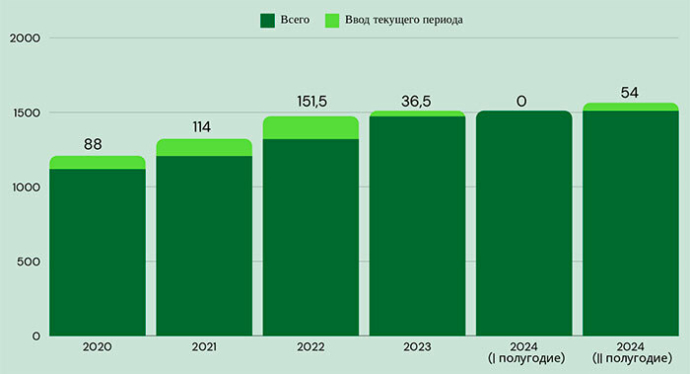

Предложение на рынке современной складской недвижимости в Минске и пригородах столицы в самом конце 2024 года несколько выросло. Что положительно на фоне образовавшегося неудовлетворенного спроса и критического дефицита нового предложения, характерного для 2023 года (небольшой годовой объем ввода) и первой половины 2024 года (отсутствие ввода, за исключением незначительных производственно-складских объектов).

Динамика предложения площадей в современных складах (логистических комплексах), тыс. кв.м

Суммарная площадь качественных объектов складской логистики с учетом новостроек в Минске и пригородах составила немногим более 1565 тыс. кв. м.

Одним из введенных объектов был складской комплекс «Б60», возведенный по адресу ул. Бабушкина, 60. Проект был реализован как объект built-to-suit, что характерно для складского рынка. Проект состоит из двух корпусов, площадью 7,4 и 3,4 тыс. кв. м. Собственником комплекса стала компания «Ветторгресурс», являющаяся одним из ведущих игроков на рынке зоотоваров в Республике Беларусь.

Склады комплекса «Б60», ставшие распределительным центром компании «Ветторгресурс»

Также в исследуемый период были завершены строительством сухой и специализированный холодильный склады в составе комплекса ТЛЦ «Прилесье». За счет этих объектов и произошел основной прирост предложения в сегменте на рынке в целом. Площадь сухого склада составила практически 26 тыс. кв. м, а холодильный склад около 13 тыс. кв. м.

В рассматриваемый период прояснилась ситуация со строительством логистического распределительного центра Wildberries. В 2024 году компанию сопровождали некоторые скандалы, связанные с изменением в структуре собственников, что косвенно затронуло и проект ЛЦ в Великом Камне. Однако в конце сентября представители компании подтвердили, что проект в Беларуси будет возведен по плану. Заодно были уточнены и размеры проекта. Если ранее, когда проект анонсировался, озвучивалась цифра в 125 тыс. кв. м общей площади, то сейчас заявлена площадь в 136 тыс. кв. м.

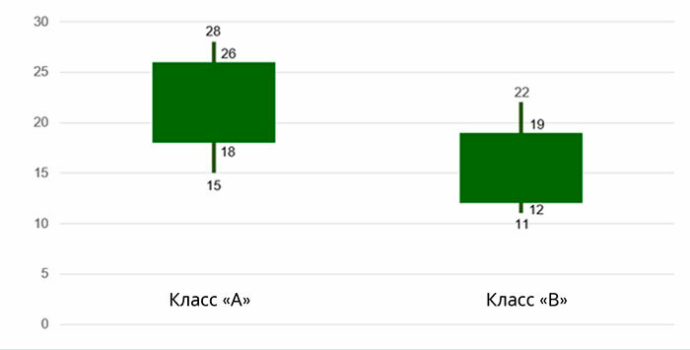

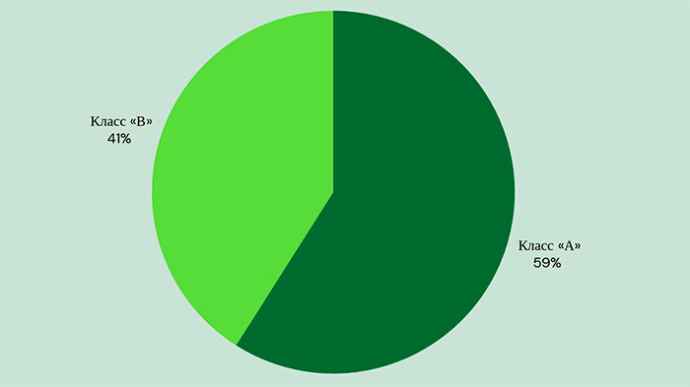

Структура предложения современных складских объектов выглядит следующей. За 2024 год доля класса «А» выросла на 1%.

Структура рынка современных складов по классу исходя из площади объектов

По числу объектов склады класса «В» более многочисленны, их количество практически в 1,5 раза больше, чем численность объектов класса «А». При этом большинство складов А-класса имеют значительно большую площадь, приходящуюся на 1 объект.

Анонсировано или стартовало довольно большое число новых проектов. Перспективное предложение как по числу объектов, так и по валовой площади, которая ожидается в ближайший период (практически 222 тыс. кв. м), довольно значительное. Однако стоит всегда учитывать, что смещение сроков ввода на более поздний период возможно. Как и то, что значительная часть помещений в объектах не выйдет на рынок аренды, поскольку строится или под заказчика, или под бизнес компаний-застройщиков.

Спрос

Спрос в сегменте складов стабильным и устойчивым сохраняется на протяжении нескольких лет. Некоторые участники рынка к началу второго полугодия 2024 года отметили снижение высокого спроса. Однако, скорее, на рынке отразился сезонный фактор, когда к периоду высокой отпускной поры снижается деловая активность, а также фактор отсутствующего предложения: ротационные явления для рынка были нехарактерны, хорошие площади не появлялись, а то, что длительное время находится в вакантном предложение элементарно не устраивает потенциальных арендаторов по ряду факторов.

Продолжает сохраняться спрос на специальные склады, те же холодильные склады и с морозильными камерами. И на обычные сухие под напольное хранение. Для 2024 года были характерны запросы со стороны организаций с большим документооборотом на склады, пригодные для хранения архивов.

Как и ранее, спрос на арендные склады был со стороны розницы, сетей, не имеющих крупных распредцентров в собственности или если собственных мощностей уже стало не хватать.

На конец 2024 года спрос сохранился преимущественно неудовлетворенным: недостаточный объем нового предложения за счет строительства и фактическое отсутствие освобождения площадей в процессе ротаций не позволили закрыть запросы потенциальных арендаторов. Это создает благоприятную конъюнктуру для проектов, завершение строительства которых ожидается в 2025 году.

Вакантность

Очень низкий уровень вакантности на рынке складов образовался еще к концу 2023 года и на таком же низком уровне продолжил находиться в 2024 году. Для роста вакантности, хотя бы минимального, в данный период не было никаких предпосылок, поскольку ввод новых площадей был ниже сложившегося объема неудовлетворенного спроса, а ротация арендаторов в действующих была незначительной. В результате вакантность больше года продолжает находиться в районе отметки в 2%, с минимальными колебаниями.

Вакантность на рынке складов в динамике

image_4 | Логистическая и складская недвижимость г. Минска и пригородной зоны]