Все

рекламные возможности портала belretail.by

По мере роста новых жилых комплексов (ЖК) застройщики всё чаще включают торговые помещения в структуру первых этажей. Но насколько оправдано открытие ритейл-точки в новостройке с точки зрения потребительского спроса?

Аналитики платформы OpenBusiness проанализировали поведение покупателей в ряде крупных минских ЖК, введённых в эксплуатацию за последние годы: «Лебяжий», «Маяк Минска», «Гранд Хаус», «Новая Боровая», «Левада» и других. BelRetail.by собрал пять основных выводов.

1. Супермаркеты — ядро потребительского маршрута, но не всегда источник высокой выручки

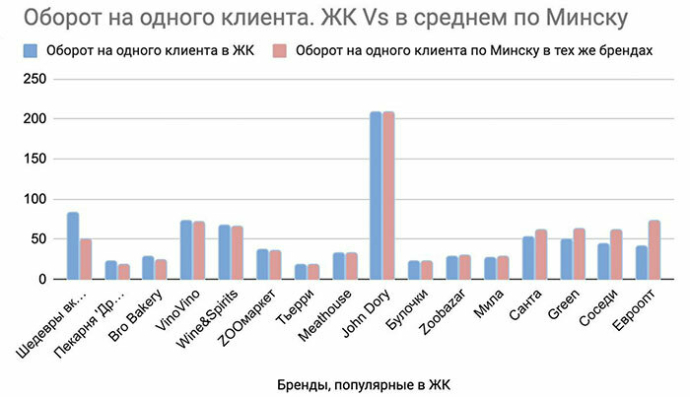

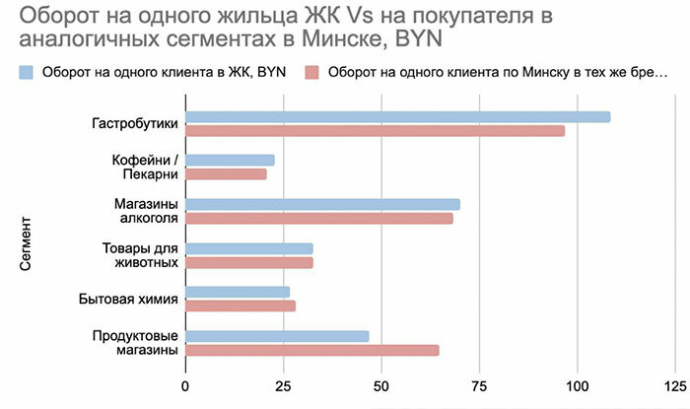

Большинство маршрутов жителей ЖК действительно начинаются с супермаркетов — это главные точки притяжения. Однако по данным транзакционной аналитики, оборот на одного клиента в продуктовых сетях внутри ЖК ниже, чем в среднем по городу. Например, в «Евроопте» он составляет 41,07 BYN против 73,72 BYN по Минску.

Вывод: супермаркет — необходимая инфраструктура, но сам по себе он не гарантирует высокий поток в соседние торговые точки.

2. Гастробутики, пекарни и кофейни — одни из наиболее стабильных форматов

Эти торговые точки посещают как дополнение к основной покупке — часто по пути, из-за удобства или спонтанного решения.

Средний чек в этих сегментах внутри ЖК заметно выше:

- гастробутики — 81,13 BYN в ЖК против 77,9 BYN по Минску,

- кофейни и пекарни — 13,69 BYN против 12,34 BYN.

Также выше и средний оборот на клиента, что говорит о повторных визитах и регулярности потребления.

Вывод: данные категории демонстрируют хорошую устойчивость и востребованность в жилой застройке, особенно при удачном расположении рядом с якорными арендаторами.

3. Форматы с прикладной функцией — надёжные, но менее чувствительные к локации

Магазины бытовой химии, аптеки, зоотовары — обеспечивают умеренный, но стабильный трафик. Например, оборот на одного клиента в зоотоварах внутри ЖК выше (36,78 BYN против 35,78 BYN), при этом средний чек практически не отличается.

Вывод: такие форматы подходят для жилых районов с высокой плотностью и работают вне зависимости от уровня эмоционального вовлечения.

4. На старте новосёлы тратят больше на обустройство — это временный всплеск

Анализ ЖК «Левада» показывает, что в первые 3 месяца доля покупок в строительных и мебельных категориях превышает 40%. Через полгода она снижается вдвое, а поведение жителей становится схожим с другими обжитыми ЖК.

Вывод: открытие точек «для ремонта» оправдано только в формате временного присутствия или pop-up моделей.

5. Эффективность точки зависит от логики потребительского маршрута

Кросс-трафик показывает, что лучше всего работают те категории, которые легко встроить в регулярный маршрут. Например, кофе по дороге из супермаркета, или покупка корма для животного рядом с дискаунтером.

Вывод: спонтанные и понятные сценарии потребления — залог посещаемости.

Открытие торговых точек в новых ЖК имеет потенциал, особенно в сегментах регулярного потребления. Однако успешность зависит не столько от формата, сколько от контекста: локации, соседства и реального поведения жителей. Решения должны приниматься не на основе предположений, а на основе данных.

Для получения полного текста исследования пишите на info@openb24.com.

Поделиться в социальных сетях: