Компания «Результативная недвижимость» представила анализ рынка офисной недвижимости Минска. В течение года продолжилась дальнейшая стабилизация рынка: вакантность снижается несмотря на ввод новых объектов и высвобождение больших площадей.

Характеристика рынка

Формирование рынка коммерческой офисной недвижимости Минска началось в конце 1990-х годов.

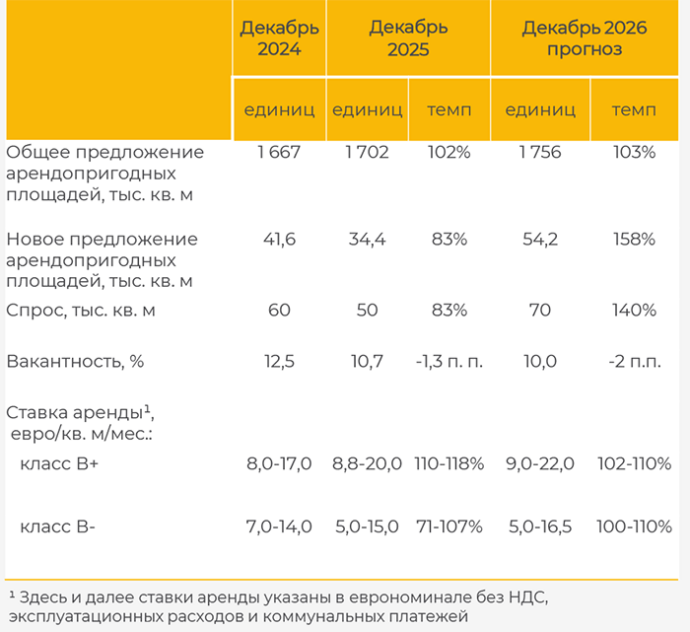

На конец 2025 года общий фонд¹ административно-офисных площадей в Минске составляет 3,5 млн. кв. м, из которых 1 358 тыс. кв. м (39%) составляют административные здания и бизнес-центры класса С.

Современные бизнес-центры классов В+ и В- предлагают 2 145 тыс. кв. м., из них 443 тыс. кв. м – формата built-to-suit² и не учитываются в стоке³.

Итого предложение общедоступных арендопригодных площадей в бизнес-центрах Минска составляет 1 702 тыс. кв. м, из которых:

- 534,3 тыс. кв. м класса В+ в 46 бизнес-центрах;

- 1 167,4 тыс. кв. м класса В- в 151 бизнес-центре.

¹ По данным Национального кадастрового агентства РБ и Result Estate.

² Built-to-suit (BTS) – строительство в соответствии с учетом специфических требований долговременного арендатора.

³ Совокупность доступных для приобретения или аренды офисных площадей, представленных в БЦ классов В+ и В- арендопригодной площадью более 3 тыс. кв. м.

В 2025 году продолжилась дальнейшая стабилизация рынка офисной недвижимости Минска.

Вакантность снижается несмотря на ввод новых объектов и высвобождение больших площадей. Поглощение 50 тыс. кв. м подтверждает стабильный спрос на качественные офисы.

Спрос на качественные площади увеличивает арендные ставки в верхнем диапазоне в обоих классах. Сделки купли-продажи и инвестиции в офисные площади выросли, особенно в современные объекты.

Рынок на пороге сбалансированного роста с умеренно оптимистичными ожиданиями, но девелоперы остаются консервативными.

Ключевые индикаторы

Основные события года

Январь

В д. Тарасово Минского района веден бизнес-центр формата built-to-suit (вне стока) компании «Патио» общей площадью 7,6 тыс. кв. м.

Апрель

Через год после анонса компания «Т-Технологии» («Т-Банк») открыла IT-хаб площадью 10 тыс. кв. м в БЦ «Проспект».

Июнь

В БЦ «Аякс» (GLA 16,8 тыс. кв. м) девелопером выставлены на продажу 13,7 тыс. кв. м офисных площадей за $30 млн.

Июль

На ул. Нововиленская, 27 введен БЦ «Левада» класса В+ общей площадью 24,4 тыс. кв. м.

Сентябрь

В МФК «Атмосфера» после реконструкции БЦ IT max на ул. Кульман, 1 введены корпусы А, В и С класса В- общей площадью 17,4 тыс. кв. м. СК с АБК на ул. Панченко в ходе строительства трансформирован в бизнес-центр.

Декабрь

Завершение строительства и ввод в 2027 г. МФК «Шантер Хилл» на пр. Победителей, 98 поручен «УКС Мингорисполкома» Планировавшийся в 4-м квартале «Минск-Мир» бизнес-центр переформатирован в дом с многофункциональными апартаментами.

Новое предложение

В 2025 г. новое предложение арендопригодных офисных площадей на рынке Минска составило 34,4 тыс. кв. м.

Введены:

- бизнес-центр «Левада»;

- по завершении реконструкции три корпуса БЦ IT max в МФК «Атмосфера».

Вне стока начал функционировать бизнес-центр формата built-to-suit компании «Патио».

Прогнозируемый ввод в 2026 году составит 54,2 тыс. кв. м в:

- МФЦ «Минск-Мир»;

- корпусе D в БЦ IT max в МФК «Атмосфера»;

- 2-й очереди БЦ Delphi в МФК «Атмосфера»;

- БЦ G•S PLAZA «Жемчужина»;

- БЦ на ул. Панченко.

Новые бизнес-центры

Проект МФК «Шантер Хилл» передан в работу государственному застройщику. Вероятно, офисные объекты по завершении строительства не поступят в коммерческую эксплуатацию

Проект БЦ в комплексе «Минск-Мир» трансформирован в дом с многофункциональными апартаментами «Эверест».

Активно реализуются проекты БЦ в МФК Sigma и комплекса «Газпром-центр», ввод которых ожидается в 2027 году.

В комплексе «Газпром-центр» основное здание станет головным офисом «Газпром трансгаз Беларусь» (формат bts), а три корпуса выйдут на рынок арендных офисных площадей.

В 2025 г. анонса новых объектов не отмечено, но планируется реанимировать проекты бизнес-центров Iteira Tower и Quantum.

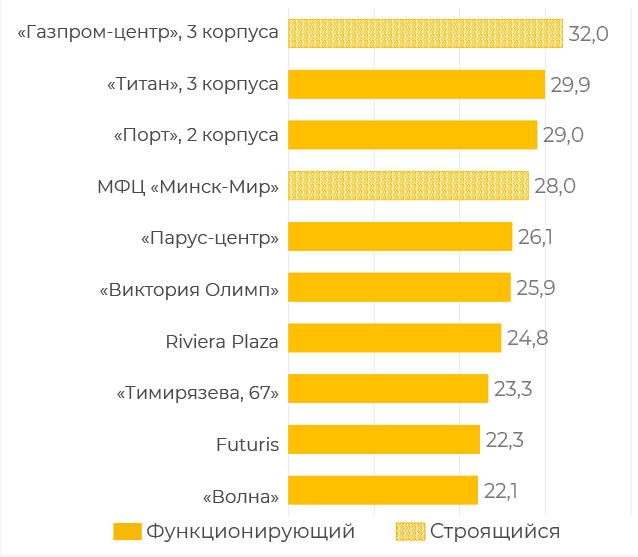

ТОП-10 бизнес-центров по арендопригодной площади, тыс. кв. м

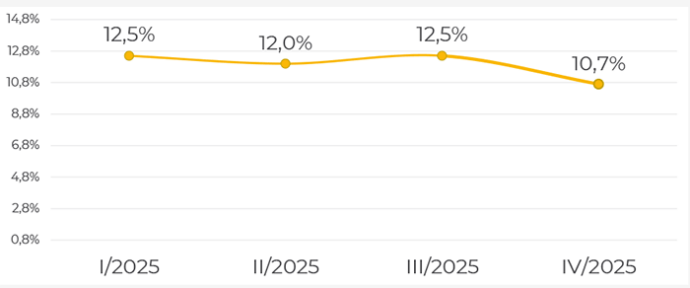

Вакантность

После годичного перерыва, в 2025 г. IT-компании продолжили высвобождать значительные площади в бизнес-центрах Минска.

Несмотря на это, уровень вакантности вышел на плато с наметившейся в конце года тенденцией на снижение.

В конце 2025 г. вакантность составила 10,7%, что соответствует уровню первой половины 2010-х и более чем вдвое ниже пиковых значений 2022–2023 годов.

По классам бизнес-центров вакантность составила:

- 11,1% в классе В+;

- 10,5% в классе В-.

Высвобождение площадей в БЦ часто сопровождалось последующим поглощение новыми арендаторами.

В конце 2025 г. доступна аренда площадей от 20 до 20 тыс. кв. м в более чем 60 бизнес-центрах.

Динамика вакантности, 2025 год

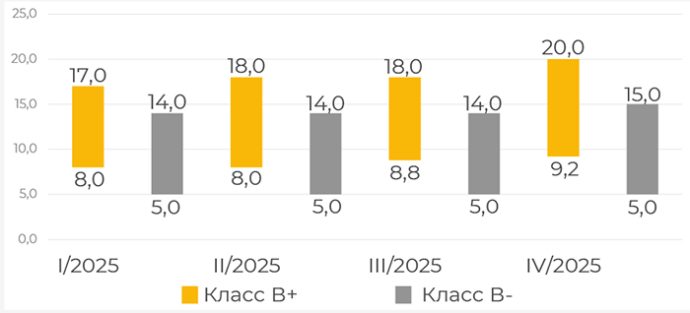

Ставки

В 2025 году снижение вакантности привело к увеличению ставок¹ аренды площадей в бизнес-центрах Минска.

За год средние арендные ставки выросли на:

- 17% в классе В+;

- 14% в классе В-.

В БЦ класса В+ диапазон ставок по верхней и нижней границе последовательно рос на протяжении года.

В классе В- рост ставок по верхнему уровню начался только во второй половине года, оставшись без изменений по нижнему уровню.

Укрепление национальной валюты во второй половине года не повлияло на диапазон ставок в рублях.

Динамика ставок аренды, 2025 год

Сделки

В 2025 году интерес к сделкам купли-продажи с офисной недвижимостью в Минске вырос, увеличив:

- объем площадей в сделках на 41%;

- общую стоимость сделок на 71%.

Средняя цена 1 кв. м выросла на 21% и является следствием роста востребованности качественных офисных площадей.

В основном, сделки были связаны с инвестированием в приобретение или увеличение собственный офисных площадей компаний.

Наибольшей ценой в сделках отметились помещения в БЦ Helen & Valery Plaza, которые перешли лизинговым компаниям.

В 2025 г. доходность офисной недвижимости Минска составила 5-8%, капитализация – 7-10%.

ТОП-сделок купли-продажи офисной недвижимости, 2025 год

Тенденции и прогноз

Сток и новое предложение

В 2025 г. на рынке офисной недвижимости Минска завершился период спада и рынок вступил в фазу стабилизации.

За год новое предложение арендопригодных площадей в бизнес-центрах увеличилось на 34,4 тыс. кв. м до 1 702 тыс. кв. м.

Ожидаемый объем нового предложения офисных площадей в ближайшие два года составит не менее 100 тыс. кв. м:

- 54 тыс. кв. м в 2026 году;

- около 50 тыс. кв. м в 2027 году.

На фоне стабилизации и оживления рынка можно ожидать активизацию приостановленных проектов и анонс новых. За период неопределенности предыдущих лет были приостановлены, аннулированы или трансформированы несколько офисных проектов.

Однако, деловая активность и востребованность качественных современных офисных площадей растут наравне с ростом ставки, что внушает оптимизм в отношении реализуемых и анонсированных проектов.

Локация и формат объектов

В предыдущие годы высокой турбулентности на рынке офисной недвижимости особенно выделялась важность локации и класса бизнес-центра для арендаторов.

В условиях профицита офисных площадей арендаторы бизнес-центров предпочитали офисные пространства:

- в центре города или вблизи станций метро;

- на основных магистралях внутри 2-го транспортного кольца;

- с высокими характеристиками вентиляции, кондиционирования, естественного освещения и т.п.

- с развитой сопутствующей инфраструктурой рядом с бизнес-центром.

С учетом данных критериев, даже более высокие ставки не препятствовали арендаторам отдавать предпочтение офисам более высокого класса.

Период охлаждения рынка офисной недвижимости, сопровождавшийся высокой вакантностью, подчеркнул важность локации и класса бизнес-центра для арендаторов.

Данный тренд, равно как предпочтения по размеру арендуемой площади и характеристикам помещений, будут напрямую влиять на формирование нового предложения на рынке.

Спрос

В 2025 году основными арендаторами бизнес-центров остаются компании сферы услуг для бизнеса, дистрибьюторские компании и розничные операторы.

Эти компании продолжают активно влиять на рынок аренды, определяя его динамику.

В ближайший год ожидается увеличение активности таких компаний, особенно в контексте новых ротаций.

Очередное повышение базовой арендной величины (БАВ), возможно, стимулирует арендаторов сменить административные здания и объекты низкого класса на более комфортные и современные офисы.

Вакантность

Вакантность в 2025 году снизилась почти на 2 п.п. до 10,7% и является минимальной за последние три года, несмотря на ввод новых объектов.

Негативным в 2025 г. для рынка офисной недвижимости являлось неожиданное высвобождение больших площадей в БЦ Futuris и «Навигатор».

Несмотря на такие прецеденты, БЦ с высокими характеристиками не испытали значительных проблем с привлечением новых арендаторов. Данная тенденция продолжится.

Высокая вакантность ожидается в недавно введенных БЦ, а также в объектах в непривлекательных локациях.

В 2026 году уровень средней вакантности прогнозируется на уровне 10%.

Ставки

В 2025 году средние ставки аренды в бизнес-центрах Минска выросли:

- на 17% до 14,6 евро/кв. м/мес. в классе В+;

- на 14% до 12,5 евро/кв. м/мес. в классе В-.

Важные для арендаторов критерии – качество объекта и локация – позволяют девелоперам востребованных БЦ:

- декларировать более высокие ставки после каждой успешной крупной сделки;

- увеличивать срок экспозиции площадей.

В 2026 г. верхняя граница ставок вырастет и прогнозируется в пределах:

- 20,0-22,0 евро/кв. м/мес. в классе В+;

- 15,0-16,5 евро/кв. м/мес. в классе В-.

Нижняя граница ставки в обоих классах останется на текущем уровне.

Сделки

В 2025 году инвестиционная привлекательность офисной недвижимости Минска значительно выросла и составила:

- 79,2 млн. долл. США;

- 69,4 тыс. кв. м.

В 2026 г. ожидается рост показателей сделок купли- продажи, за исключением суммарной площади объектов в сделках.

Наибольший рост продемонстрирует цена 1 кв. м в сделках.

Положительно-перспективная тенденция рынка офисной недвижимости:

- способствует росту доходности и капитализации;

- создает предпосылки более активного инвестирования.

Поделиться в социальных сетях: