Компания «Результативная недвижимость» представила анализ рынка производственно-складской недвижимость минского региона. В 2025 году сток производственно-складской недвижимости увеличился на 3%. Ожидаемый рост рынка в 2026 г. составит не менее 7%.

Характеристика рынка

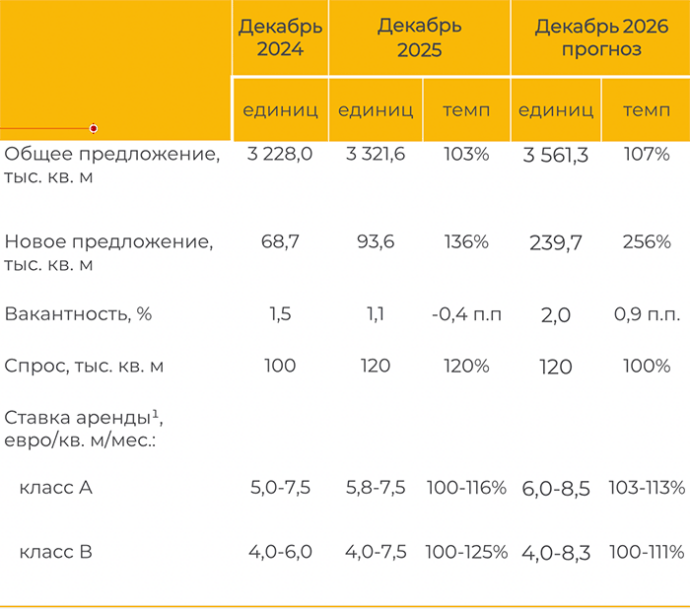

В минском регионе¹ сконцентрировано 78% площадей современной производственно-складской недвижимости (далее – I&L) Беларуси. На конец 2025 г. сток² в регионе составляет 3,3 млн кв. м I&L площадей³ класса А и В.

Внутри МКАД расположены преимущественно производственно-складские объекты, в том числе технопарки и формата light industrial.

Вне города I&L недвижимость сконцентрирована в кластерах, сформированных:

- в исторических промзонах (Шабаны, Западный промузел, Колядичи);

- около МКАД (Дроздово, Северный);

- на основных автомагистралях (Хатежино, Привольный, Королев Стан);

- в городах-спутниках Минска (Заславль и Фаниполь).

Новый кластер в последнее десятилетие формируется в Индустриальном парке «Великий камень».

¹ В пределах МКАД-2 и ИП «Великий камень».

² Совокупность доступных для приобретения или аренды объектов, представленных на рынке.

³ В объектах классов А и В площадью более 2 тыс. кв.м.

Ключевые индикаторы

В 2025 году сегмент I&L оставался самым динамичным на рынке коммерческой недвижимости Минска. Спрос на площади сохраняется стабильным уже несколько лет.

Крупные объекты и проекты, завершенные в период 2024-2025 годов, были реализованы по схеме built-to-suit² либо на этапе строительства законтрактованы арендаторами или имели целевого покупателя.

Стабильность спроса, низкая вакантность и рост ставок положительно влияют на рынок и стимулируют девелоперов к новым крупным проектам.

Более активно начали реализовываться уже начатые проекты. На рынке отмечается рост интереса девелоперов и арендаторов к формату light industrial.

¹ Здесь и далее ставки аренды указаны в еврономинале без НДС, эксплуатационных расходов и коммунальных платежей.

² Built-to-suit (BTS) – строительство в соответствии с учетом специфических требований долговременного арендатора.

Основные события года

Февраль

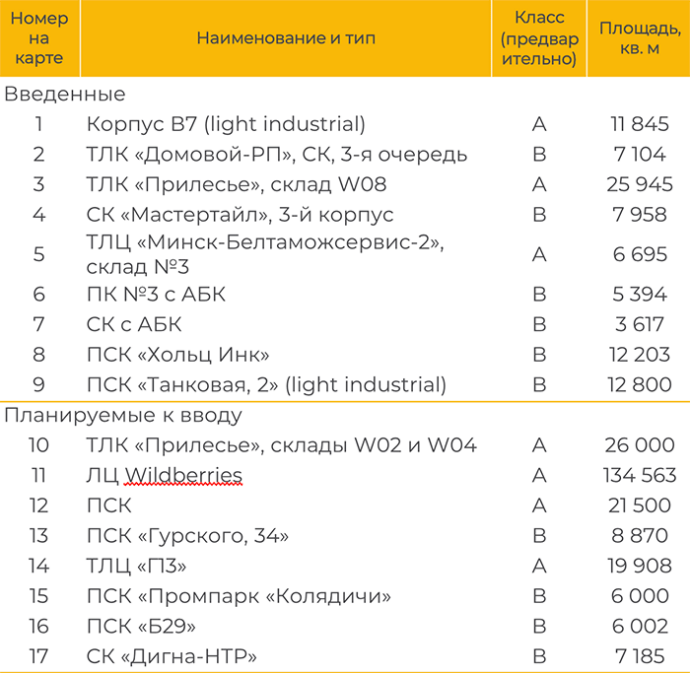

Планируемые инвестиции маркетплейса Wildberries в логистический центр в ИП «Великий камень» составят более $120 млн.

Март

Ввод корпуса В7 формата light industrial в ИП «Великий камень».

Март, апрель

Анонсированы планы строительства ТЛК «Короли» (60 тыс. кв. м) и СК в д. Комсомолец (110 тыс. кв. м).

Июнь

Анонс второго в регионе ЛЦ Wildberries площадью 205 тыс. кв. м. Ввод склада W08 в ТЛК «Прилесье».

Август

Ввод склада №3 в СК «Мастертайл».

Ноябрь

Под строительство второго ЛЦ Wildberries около Фаниполя выделен земельный участок площадью 40 га.

Ввод ПСК около д. Ярково и низкотемпературного склада №3 в ТЛЦ «Минск-Белтаможсервис-2».

ТЛЦ «АСБ-Логистик» (19,3 тыс. кв. м) под Раковом снова выставлен на торги за $17,8 млн. В начале года ТЛЦ выставлялся за $16,7 млн.

Декабрь

Ввод СК в Хатежино и 3-й очереди СК в ТЛК «Домовой-РП» (оба арендованы под СЦ Wildberries), ПСК «Танковая, 2» и «Хольц Инк»

Новое предложение

В 2025 г. в минском регионе введено 93,6 тыс. кв. м I&L площадей, из которых:

- - 44,5 тыс. кв. м класса А;

- - 49,1 тыс. кв. м класса В.

В 2025 г. объем площадей формата light industrial увеличился более чем в 2 раза до 44,9 тыс. кв. м.

Продолжается активная реализация ряда проектов. Согласно прогнозу, в 2026 г. ввод I&L площадей в минском регионе составит около 240 тыс. кв. м.

В прошедший период анонсировано несколько крупных проектов суммарной площадью более 400 тыс. кв. м, крупнейший из которых – ЛЦ Wildberries площадью 205 тыс. кв. м. Реанимирован проект ЛЦ около п. Привольный.

Ряд менее значительных проектов находятся на различных этапах привлечения финансирования и реализации, согласования или проектирования.

В период 2027-2028 г.г. в регионе может быть введено еще около 310 тыс. кв. м I&L площадей.

Новые I&L объекты на рынке

Вакантность

Основной спрос в 2025 г. на I&L недвижимость формировали:

- формата big box – компании сектора e-commerce и национальные розничные операторы;

- производственно-складские (ПСК) и light industrial комплексы – от нишевых e-com и оффлайн ритейле-ров и импортеров до небольших производственных компаний.

Крупнейшими арендными поглощениями являются:

- сетью «Соседи» построенного по схеме BTS складского корпуса (25,9 тыс. кв. м) в ТЛК «Прилесье»;

- маркетплейсом Wildberries 10,5 тыс. кв. м в нескольких объектах.

Значительная часть площадей в объектах ПСК и light industrial арендуется еще на этапе строительства или приобретается сразу после ввода в эксплуатацию.

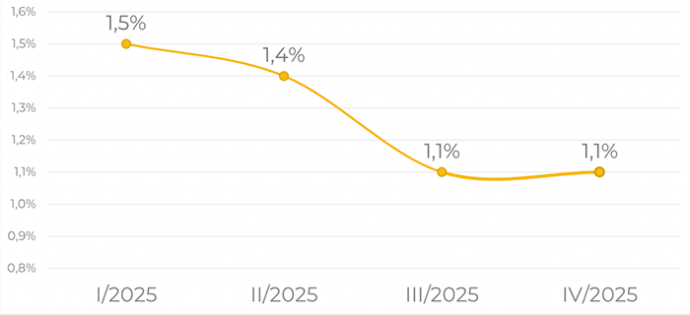

Стабильный спрос продолжал влиять на снижение вакантности I&L, которая уже второй год находится на критически низком уровне.

Динамика вакантности, 2025 год

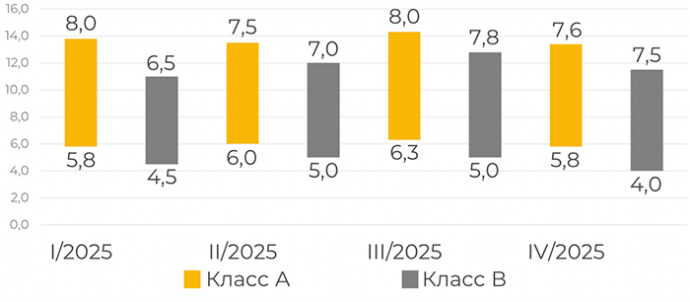

Ставки

В течение 2025 года арендные ставки в классе А были относительно стабильны и подвержены только фактору сезонности.

В классе В ставки были подвержены:

- сезонным колебаниям;

- снижению спроса устаревших объектов с низкими эксплуатационными характеристиками.

В классе В это повлияло на:

- снижение ставки по нижней границе;

- рост за год на 15% по верхней границе.

Укрепление рубля отразилось на снижении размера ставок во второй половине года в национальной валюте.

Ставка аренды складов с низкотемпературным режимом, в зависимости от размера арендуемой площади и характеристик объекта, стабильна и составляла от 12 до 18 евро/кв. м/мес.

Динамика ставок аренды, 2025 год

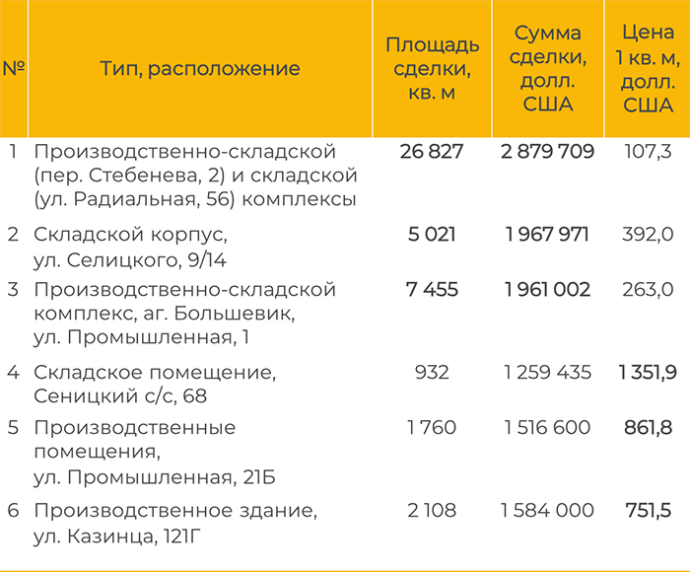

Сделки

В 2025 году в минском регионе в сделках купли-продажи I&L недвижимости:

- увеличилось количество сделок и объем площадей в них;

- снизилась общая стоимость сделок и цена 1 кв. м.

Такая ситуация является следствием невысоких характеристик многих из представленных в сделках I&L объектов.

Сделки с введенными в конце 2025 года объектами, с современными характеристиками и высокой рыночной ценой, отразятся уже в 2026 г.

В 2025 г. I&L недвижимость минского региона обеспечила девелоперам капитализацию 9-11% и чистую доходность в размере 7-9% годовых.

ТОП-сделки купли-продажи I&L недвижимости, 2025 год

Тенденции и прогноз

Сток и новое предложение

В 2025 году сток производственно-складской недвижимости увеличился на 3% (93,6 тыс. кв. м), до 3 322 тыс. кв. м.

Ожидаемый рост рынка в 2026 г. составит не менее 7% – около 240 тыс. кв. м может составить новое предложение.

Дефицит площадей стимулирует девелоперов к активизации реализуемых и анонсированию новых проектов.

Одновременно, некоторые девелоперы и инвесторы, несмотря на наличие земельных участков в своем портфеле, проявляли значительную осторожность при принятии решений о запуске новых I&L проектов.

Проекты BTS с гарантированным арендатором продолжат доминировать среди реализуемых на рынке.

Некоторые девелоперы проявили осторожность при инициировании новых проектов. Основным сдерживающим фактором для реализации небольших I&L проектов стал рост стоимости строительно-монтажных работ и повышение цен на строительные материалы и другие товары для строительства.

При этом арендаторы и покупатели не готовы увеличить затраты на новые производственно-складские площади и объекты.

Локация и тип объектов

Практически состоявшееся формирование производственно-складских кластеров в минском регионе предопределяет и дельнейшее строительство I&L объектов преимущественно в данных локациях.

Новые объекты формата big box будут располагаться на все большем расстоянии от МКАД.

Объекты форматов ПСК и light industrial, которым приоритетна незначительная удаленность от города, будут интегрированы в доступные локации.

В данных целях возможен рост инвестиционных сделок в привлекательных локациях.

Спрос

Наблюдается более активная миграция небольших производственных компаний, особенно связанная с расширением, из старых объектов в современные форматы ПСК и light industrial.

Новые площади в этих форматах, появляющиеся на рынке, будут быстро приобретены или арендованы. Спрос на небольшие качественные площади останется высоким.

Вакантность

В 2026 г. вакантность останется на очень низком уровне – около 2%, без учёта сезонных колебаний.

Предложение новых площадей будет невелико и слегка охладит рынок.

Арендаторы небольших I&L площадей до 1 тыс. кв. М продолжат испытывать дефицит качественного предложения.

Ставки аренды

Рост ставок аренды на качественные I&L площади в хорошей локации продолжится и составит 10-15%.

Наибольший рост ставки прогнозируется для площадей до 1 тыс. кв. м – ставка достигнет 7,5–8,5 евро/кв. м/мес., в зависимости от класса и характеристик объекта.

Нижняя граница ставок в обоих классах останется на текущем уровне.

Сделки

Количество сделок купли-продажи и объем площадей в 2026 г. останутся на примерно на текущем уровне.

Повышение интереса покупателей к современным объектам и рост стоимости строительства повлияет на рост цены в сделках

Цена площадей новых объектов в сделках будет балансировать на уровне $1 100 с НДС/кв. м и будет на 10-20% выше для площадей до 1,5 тыс. кв. м.

С увеличением стоимости строительства, реализация новых проектов ограничена двумя основными факторами. Для арендаторов и покупателей возможностью принимать более высокие ставки аренды или цены покупки с учётом новой реальности.

Для девелоперов и инвесторов получить плановую норму маржинальности или срок окупаемости проекта при текущих ценах продажи и ставках аренды.

В этой ситуации, единственным стимулом для девелоперов и инвесторов к реализации приостановленных проектов и снижению дефицита I&L площадей станет адаптация арендаторов и покупателей к росту ставок и цен.

Поделиться в социальных сетях: