Центральная и Восточная Европа продолжает оставаться горячим рынком ищущих возможностей роста европейских ритейлеров. В этом регионе будет происходить дальнейшая консолидация рынка в течение следующих пяти лет.

Schwarz Group усилит свое присутствие выходом на новые рынки, в то время как региональные игроки, такие как российский Магнит будут реализовывать стратегию агрессивной экспансии. Хотя супермаркетов и магазины у дома будут продолжать доминировать на рынке. Острая конкуренция со стороны дискаунтеров будет толкать ритейлеров экспериментировать с новыми форматами, концепциями магазинов и продуктовыми линейками. В то время как современный продуктовый ритейл развивается во всем регионе, традиционный канал остается сильным, особенно в восточной части региона.

В данном отчете определены основные тенденции, влияющие на рынок Центральной и Восточной Европы и как розничные продавцы могут реализовать возможности рынка.

Ключевые тренды в ритейле Центральной и Восточной Европы

После ряда громких M&A сделок в последние годы, регион Центральной и Восточной Европы стал свидетелем относительного затишья в 2013 и 2014. Тем не менее, региональные игроки не стояли на месте, продолжая наращивать свое присутствие за счет продолжения органического роста, выхода на новые рынки и диверсификации форматов, частных марок и услуг. В то время как продолжается консолидация рынка, ведущие операторы обращают свое внимание в сторону качественного роста, улучшая модели бизнеса и максимизируя синергию для роста прибыльности. Рынок Центральной и Восточной Европы определенно не был застрахован от более широких изменений ландшафта продуктовой розницы.

Также как в Западной Европе и Северной Америке, два основных канала в Центральной и Восточной Европе — (1) супермаркеты и магазины у дома и (2) гипермаркеты и супермаркеты — находятся под сильным давлением со стороны развивающихся дискаунтеров и операторов c-магазинов (convenience store), а также относительно небольшого (но быстро развивающегося) канала продуктовой электронной коммерции. Угроза со стороны этих новых розничных каналов в некоторых частях Центральной и Восточной Европе сильнее, чем в других. В менее консолидированной восточной части региона по-прежнему присутствуют значительные возможности как для ритейлеров, так и для поставщиков, понимающих сложности и разнообразие этого региона.

На рынках, подверженых различной степени политической и экономической нестабильности всегда присутствует риск и проблемы. Реальный экономический рост для стран ЦВЕ, например, прогнозируется на уровне всего 2,4% в 2014 году. Он будет оставаться ниже 3% отметки до 2016 года.

Ключевые тенденции, влияющие на ритейл региона Центральной и Восточной Европы:

- Консолидация рынка усиливает конкуренцию. Ведущие игроки в настоящее время пытаются в полной мере использовать свои растущие масштабы, расширяя ассортимент private label, а также максимизируя синергию в области закупок и повышая эффективность операционной деятельности по всему региону. В течение 2001-2014, совокупная доля рынка 30 крупнейших продуктовых ритейлеров в регионе выросла более чем в два раза.

- Дискаунтеры остаются самым быстрорастущим каналом. Лидер сектора Lidl оказывает трансформирующее влияние на те рынки, на которые выходит. Также к в Болгарии и Румынии в 2010 году, ожидаемый вход Lidl в Литву (2014/15) и Сербию (2016) окажет сейсмическое влияние на продуктовый ритейл на этих рынках. Biedronka в Польше является еще одним впечатляющим примером дискаунтера, доминирующего на внутреннем рынке.

- Экспансия ритейлеров обеспечивается за счет входа в небольшие города и использования более компактных форматов. Высокая конкуренция в крупных городах, а также законодательство, которое на некоторых рынках, направлено на пресечение их расширения, являются движущей силой ритейлеров, заставляющей их уделять повышенное внимание новым регионам и ранее неосвоенным рынкам.

- В то время как усиливается конкуренция, что связано в первую очередь с ростом влияния дискаунтеров, ритейлеры экспериментируют с новыми каналами. С-магазины (convenience stores) и магазины на АЗС пока относительно слабо развиты, но будут расти в будущем. Существующие магазины на АЗС, на данный момент находятся в управлении компаний, продающих топливо, но могут представлять собой возможность для роста продуктовых ритейлеров в этом канале.

- Франчайзинг стал ключевым трендом экспансии, как видно на примерае Carrefour в Центральной Европе и X5 Retail Group в России.

Рост региона происходит за счет ритейлеров России

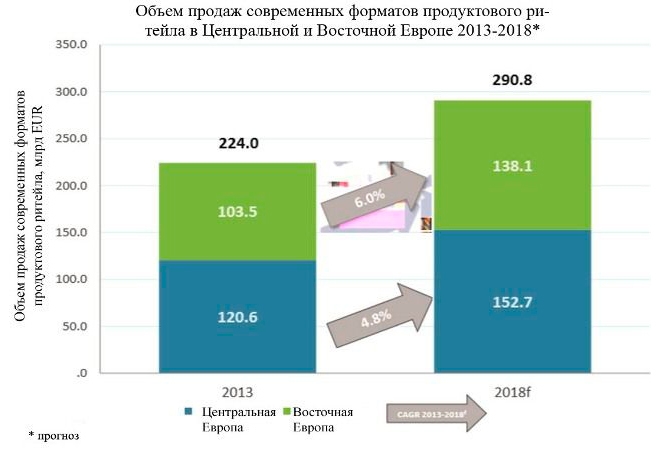

Общий объем розничной торговли в регионе Центральной и Восточной Европы составил €507.8 млрд ($673.1 млрд) в 2013 году и, как ожидается, достигнет €608.3 млрд ($807.2 млрд) в 2018 году, при совокупном темпе годового роста (CAGR) на уровне 3,7%. Как и на других развивающихся рынках, современные розничные форматы по прежнему составляют менее половины всего рынка, но они будут самыми быстрорастущими игроками в ближайшие пять лет. Продажи современных форматов продуктовой розницы (СФПР) вырастут с €224.0 млрд ($309.7 млрд) в настоящее время до €290.8 млрд ($402.1 млрд) в 2018 году.

Planet Retail прогнозирует, что регион Центральной и Восточной Европы войдет в тройку самых быстрорастущих регионов в мире после регионов Африка и Ближний Восток (7,0%) и Азия и Океания (6,9%) в течение следующих пяти лет по показателю объема продаж современных розничных форматов со среднегодовым темпом роста в 5,4% до 2018 года. Причина этой цифры — продолжающийся рост в России, который достигнет среднегодового темпа роста в 9,1% в период 2013-2018 годов в рублевом выражении. Доля продаж СФПР России в настоящее время составляет 36,3% от общего объема продаж региона Центральной и Восточной Европы.

Тем не менее, важно отметить, что эти цифры на самом деле незначительны, и большая часть роста российского рынка происходит от инфляционных эффектов. В 2013 году индекс потребительских цен составил 6,7% в России и, как ожидается, снизится до 5% к 2018 году, но это все равно будет намного выше, чем на других рынках Центральной и Восточной Европы, таких как Польша и Венгрия.

Если посмотреть отдельно на Центральную и Восточную Европу, то мы увидим, что в Восточной Европе будет более высокий темп роста СФПР в течение следующих пяти лет, несмотря на текущий спад российской экономики. Центральная Европа испытает не такой резкий, хотя все еще впечатляющий, рост на уровне 4,8%. Центральная Европа также будет находиться в более удачном положении как относительно более развитый рынок, где международные игроки ищут возможности для своего развития.

Изменение розничного рынка

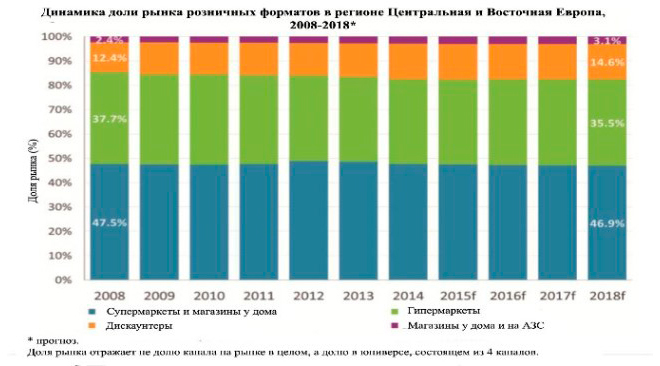

Хотя в целом (и, следовательно, все продуктовые каналы) будет продолжать свой рост в течение ближайших пяти лет, тем не менее ясно, что каналы меньшего формата, такие как дискаунтеры и с-магазины будут наращивать долю за счет магазинов более крупных форматов. В течение 2008-2018 доля дискаунтеров на рынке будет расти, в то время как канал с-магазинов будет наращивать свое присутствие более медленно. Очевидно, что регион Центральной и Восточной Европы не застрахован от более широкого перехода к европейской структуре рынка, так как потребители все чаще стремятся к дополнительному удобству и ценности предложения.

Супермаркеты и магазины у дома остаются доминирующим каналом в Центральной и Восточной Европе и будет продолжать оставаться таковым в 2018 году и позднее, за ними будут следовать гипермаркеты. Тем не менее, можно ожидать, что оба канала столкнутся со снижением доли рынка в течение следующих пяти лет, так как покупатели начнут переключаться на дискаунтеры, с-магазины и магазины электронной коммерции.

В ответ, крупнейшие операторы супермаркетов магазинов у дома будут обновлять свои магазины и экспериментировать с новыми концепциями для поддержания потребительских потоков. Примером может служить решение X5 Retail Group перебрендировать все 360 магазаинов Перекресток в «зеленый», чтобы подчеркнуть новый акцент на свежих продуктах.

Операторы гипермаркетов, тем временем, будут преследовать тенденцию к компактным магазинам в попытке привлечь покупателей из сегмента супермаркетов и магазинов у дома. Auchan рассматривает вопрос о выводе своих компактных гипермаркетов Auchan City, первоначально появившихся в России, на другие рынки Центральной и Восточной Европы в качестве средства интеграции недавно приобретенного бизнеса Real в свою региональную сеть. Как отмечалось ранее, дискаунтеры определенно будут расти. Недавно появились с-магазины как конкурентное препятствие, созданное мультиформатными ритейлерами против расширения дискаунтеров. Это можно наблюдать в недавнем входе Eurocash в канал с-магазинов в Польше. Auchan объявил о своих планах по развитию магазинов площадью 100 квадратных метров со своими франчайзинговыми партнерами в России. Эти магазины станут самыми маленькими магазинами, которыми управляет Auchan по всему миру и в два-три раза меньше, чем магазины у дома A2Pas, открытые во Франции.

Интересно, что первые магазины могут открыть на станциях Московского метрополитена, что указывает на желание быть конкурентоспособными в борьбе за покупателей магазинов у дома. Продуктовым онлайн-магазинам еще предстоит занять свое место в регионе. Их доля остается сравнительно небольшой и, на данный момент, их следует рассматривать скорее как дополнительный сервис, а не как бизнес, способный генерировать прибыль в долгосрочной перспективе. Однако, на более развитых рынках, таких как, например, Чехия продуктовые онлайн-магазины получили большее распространение. В Центральной Европе в этом отношении пионером выступает Tesco.

Консолидация ритейла в регионе

Регион Центральной и Восточной Европы характеризуется продолжающейся консолидацией ритейла. Совокупная доля рынка топ 30 продуктовых ритейлеров выросла с 13% до 31% в период 2001-2014 гг.

Это значительный рост стал следствием слияний и поглощений в последние годы, самым крупным из которых стало приобретение Auchan 91 гипермаркета Real в ноябре 2012 года.

Кривая роста доли рынка Schwarz Group с 0,5% в 2001 году до 3,8% в 2014 году — особенно хороший пример возможностей для органического расширения ритейлеров, играющих в растущем канале дискаунтеров.

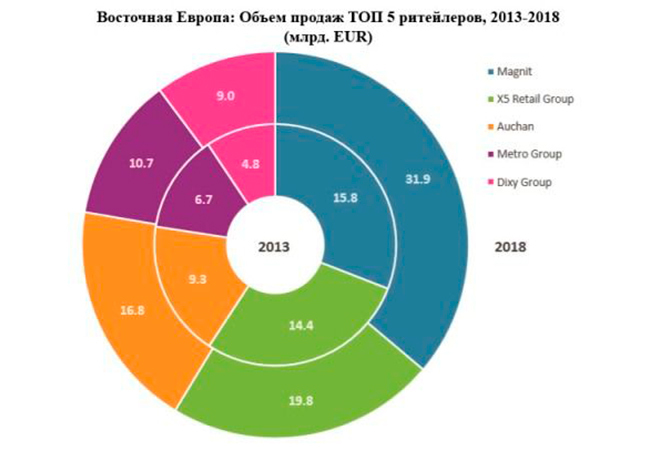

Это привело к изменениям в рейтингах продуктовых ритейлеров региона. Несмотря на то, что все участники сегодняшнего рейтинга топ-5 будут продолжать расти в Центральной и Восточной Европе, такие ритейлеры как Auchan и Schwarz Group будут увеличивать отрыв от конкурентов, таких как Metro Group, за счет более амбициозных программ. Российский Магнит это пример агрессивной экспансии, в то время как его соперник X5 Retail Group делает все возможное, чтобы удерживать второе место.

Auchan в настоящее время ищет партнеров для расширения продукции под своим private label в регионе. Создание эффективной синергии в Польше, России и Румынии будет ключом к сохранения конкурентоспособности в краткосрочной перспективе.

Schwarz Group, тем временем, надеется упрочить свои позиции выйдя на новые для себя рынки Сербии и Литвы, что запланировано на 2014-2016 годы. Напротив, продуктовый бизнес Metro Group в настоящее время сосредоточен исключительно на подразделении cash&carry. Рост этого подразделения, как ожидается, будет идти гораздо более медленными темпами. Россия рассматривается как основной плацдарм для расширения.

Международные игроки весьма влиятельны, так как они могут принести с собой инновационные решения, масштаб и опыт, полученный на других рынках. Однако, региональные игроки лучше понимают локальных потребителей и находятся ближе к рынку.

В настоящее время, разрыв экспертизы между локальными и международными игроками намного меньше, чем раньше, так как перемещение специалистов внутри и между рынками дает возможность распространять знания среди топ-менеджеров.

Пример хорошо организованного, успешного регионального игрока — Магнит, который, по прогнозам, станет ведущим розничным игроком в регионе в течение следующих пяти лет. Магнит планирует удвоить объем продаж и увеличить отрыв от своих ближайших конкурентов. В настоящее время успешная стратегия компании строится на мультиформатном подходе и значительных инвестициях в цепи поставок и логистики. Это позволяет Магниту активно расширяться за пределами крупных городов России.

Центральная Европа

По всей Центральной Европе, супермаркеты и магазины у дома являются ведущим продуктовым розничным каналом. Исключением являются Польша, где доминируют дискаунтеры, и Чехия, где существует четкое предпочтение формату гипермаркет. Мы прогнозируем, что супермаркеты и магазины у дома будут удерживать свои сильные позиции в течение ближайших пяти лет, но они столкнутся давлением со стороны дискаунтеров.

Вследствие этого такие ритейлеры, как Ашан и Carrefour инвестируют в конкурентоспособные цены и частные марки. Экспансия канала с-магазинов и магазинов на АЗС поддерживается в основном ритейлерами, играющими в канале супермаркетов и ищущих диверсификации и более гибких форматов.

Schwarz Group (Lidl / Kaufland), как ожидается, продолжит расширять свое присутствие в ближайшие пять лет, с особым акцентом на Польшу и Румынию. Однако, выкупив гипермаркеты Real у Metro Group, Ашан стал серьезным конкурентом для Kaufland, особенно в Польше.

Jeronimo Martins будет продолжать расти в продажах, благодаря своей польской сети дискаунтеров Biedronka. Франчайзи Carrefour сеть Marinopoulos, тем временем, будучи одним из первых игроков в Греции активно ищет возможности вырасти за счет M&A, так как внутренняя экономика медленно оживает после кризиса.

Восточная Европа

По сравнению с Центральной Европой, Восточной Европы является более фрагментированным рынком в аспекте того, современный продуктовый ртейл, имеет более низкую долю рынка. Россия самый крупный рынок в регионе (78,5% продаж СФПР Восточной Европы), на котором присутствуют самые крупные игроки региона.

По всей Восточной Европе, супермаркеты и магазины у дома остаются наиболее важным каналом за которыми с небольшим отрывом следуют гипермаркеты. Оба канала, как ожидается, увеличат свою долю рынка в течение следующих пяти лет. В отличие от Центральной Европы, дискаунтеры не имеют практически никакого влияния на этом рынке. Бросается в глаза отсутствие таких гигантов формата дискаунтер как Lidl.

Хотя некоторые российские игроки, такие как Магнит и X5 Retail Group утверждают, что работают в формате мягкого дискаунтера, доля продаж продукции под private label в этих торговых точках, как правило, ниже 15%. Они больше похожи на магазин у дома, чем на дискаунтер.

Влияние кризиса в Украине

В 2014 году, ритейл в Восточной Европе был потрясен на двух крупнейших рынках: Россия и Украина. По данным Российской Федеральной Службы Статистики, за первые пять месяцев 2014 объем инвестиций упал на 3,8% по сравнению с аналогичным периодом 2013 года. До аннексии Крыма и введения санкций, Министерство экономики России предсказывало рост инвестиций на 2,5% в 2014 году.

Под угрозой санкций оказались торговые отношения между двумя рынками. Нестабильность уже приводит к бегству международных инвестиций из страны. Российская X5 Retail Group покинула Украину в 2014 году на волне конфликта. Metro Group планировала возродить свой украинский бизнес, но на данный момент это неокончательное решение. Auchan передала свои крымские магазины российскому подразделению, во избежание санкций.