В III квартале рынок офисов в полной мере ощутил на себе те негативные тенденции, вызванные уходом ряда офисоемких компаний с рынка Беларуси и релокацией их сотрудников, которые накапливались на протяжении всего года. Текущий период можно назвать «финалом реакции» на этот процесс. Так считает исполнительный директор NAI Belarus Андрей Алешкин. Что происходило на офисном рынке в последние месяцы, компания NAI Belarus представила в «Кратком отчете о состоянии офисной недвижимости за III-ий квартал 2022 г.»

Общий обзор

- К концу III квартала офисный рынок относительно стабилизировался, завершилось состояние неопределенности, в которое рынок офисов вошел в I квартале и продолжавшееся до начала III квартала;

- Снизили темп характерные для рынка ротационные явления, однако они сохранились;

- IT: динамика релокации, набравшая темп в I полугодии, к концу III квартала сбила темп. Отток специалистов замедлился, однако в итоге чистый отток кадров к концу периода составил 12 тыс.;

- Низкий интерес к офисам без отделки;

- Тенденция роста интереса к меблированным офисам;

- Спрос преобладает на небольшие офисы;

- Хорошие возможности подобрать оптимальный офис по соотношению «цена/ качество/ местоположение», хотя лучшие предложения не задерживаются.

Предложение

В III квартале в г. Минске не было ввода современных офисных объектов.

И в целом за весь прошедший период 2022 года в коммерческом сегменте офисов состоялся ввод только одного бизнес-центра – «Кампус». Бизнес-центр расположен на ул. Якуба Коласа, имеет общую площадь 8,2 тыс. кв. м, из которых 6,6 тыс. – это арендные площади офисов.

Предложение офисов на рынке

Также в течение года и квартала вводились некоторые другие объекты, однако или по причине небольшой площади, или по специфике (как, например, реализованный в лофт-стиле в результате реконструкции старого здания БЦ компании «Белтяжмаш» на ул. Захарова) их к числу современных бизнес-центров причислить нельзя.

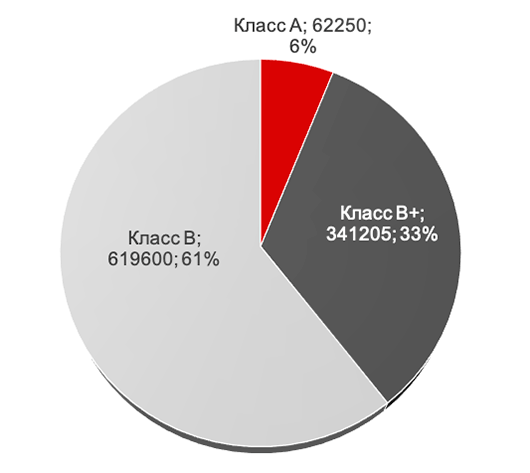

Всего на конец III квартала рынок качественных и крупных коммерческих офисов составляет немногим более 1020 тыс. кв. м арендной площади (GLA). Основной объем предложения, практически 620 тыс. кв. м, приходится на класс «В». Класс офисов «В+» представлен на рынке площадью >340 тыс. кв. м. Наименее представлен класс «А». В него включены только 4 офисных объекта с суммарной арендной площадью лишь немногим более 62 тыс. кв. м.

В ближайшие месяцы возможен ввод МФК Helen Valery на проспекте Победителей. Это небольшой проект, с вводом которого на рынок выйдет GLA около 6 тыс. кв. м. площадей, однако он интересен для рынка тем, что это качественный проект и в перспективе сможет увеличить предложение площадей в классе «А».

Еще из объектов, которые реально могут ввестись в скором времени, можно отметить БЦ «Сухарево» и МФК G•S PLAZA «Жемчужина». Опять же, это немасштабные проекты, и существующее предложение на рынке сильно не изменят.

Спрос

В III квартале уже не было таких фактов отказа от аренды или сворачивания деятельности, как в 2021 году или в I полугодии 2022 года, когда компания EPAM Systems Inc. отказалась от аренды ряда крупных бизнес-центров и об уходе с рынка заявила компания Wargaming, в портфеле которой был крупный БЦ «Волна» и 11 тыс. кв. м помещений в БЦ «Футурис». Последняя передала белорусский офис правопреемнице, российской компании ООО «Леста». Правопреемница, во всяком случае, на текущий момент, содержит часть арендованных площадей, хотя и не в прежнем объеме, часть уже освобождена.

В целом сокращение в отрасли ИКТ 12 тыс. занятых - невосполнимая потеря для офисного рынка, поскольку это фактически 100-120 тыс. кв. м потенциально невостребованных площадей при оптимистичной оценке и даже по скромной оценке 55-60 тыс. кв. м. На современном этапе нет больше офисоемких отраслей, способных прийти на смену арендаторам из сферы IT.

Спрос в III квартале, как и по 2022 году в целом, определяла ротация. Потенциальные арендаторы, исходя из сложившейся общерыночной конъюнктуры, а также и ситуации внутри самих компаний, искали или более мелкие помещения (сокращение площадей), или за более низкие деньги более качественные и/или более просторные площади (единичные факты расширения офисов также были характерны для рынка аренды). Численно продолжили доминировать запросы на небольшие офисы.

Спецификой спроса в III квартале можно отметить рост числа запросов на аренду офисов с мебелью. Если с прошлого года, когда на рынок вышло много офисов, освобожденных IT-компаниями, которые под себя делали очень дорогую и качественную отделку, интерес переключился с бизнес-центров уровня «голых стен» на офисы с отделкой, то теперь многие арендаторы еще заинтересованы, чтобы в офисах сохранялась и мебель.

Конец III квартала в текущем году отличался от аналогичных периодов прошлых лет. Обычно на сентябрь приходится рост деловой активности после сезона отпусков, для которого в том числе характерен и растущий интерес к аренде офисов, расширению, смене локации. В этом году все было ровно, всплеска интереса не наблюдалось. И даже те же ротационные явления, благодаря которым формировался спрос, были малоактивными, участники рынка ждали больше реальных случаев ротации.

Коммерческие условия

В ценообразовании в III квартале было два важных момента. Первый – цены на рынке стабилизировались в традиционном еврономинале. Процесс снижения ставок и ценовых «притирок» к изменяющейся конъюнктуре длился больше года, с момента, когда крупные арендаторы только заявили о намерениях освободить целые бизнес-центры.

В результате, в 2022 году на рынке аренды офисов сложилась ситуация, что перестало существовать такое понятие, как «среднерыночная ставка», «ставка характерная для определенного класса». Более того, фактически исчез универсальный принцип ценообразования в рамках одного офисного центра: настолько все перешло на индивидуальный принцип ценообразования, что любой пример ценового диапазона носил скорее условный характер, чем реально отражал ситуацию на рынке ставок.

В текущий период, на фоне очень умеренного спроса и большой вакантности на рынке, влияние персонифицированного подхода к ценообразованию в аренде офисов только усилилось. Причем, инициаторами индивидуальных договорных отношении становятся не только собственники помещений. Если раньше типовая ситуация была такой: собственник устанавливал ставку, а потенциальный арендатор пытался по возможности получить максимальную скидку или даже соглашаться без торга, выбора не было, - в последние месяцы нередки случаи, когда предложение о цене аренды выносит потенциальный арендатор. Арендатор может заявить, что ему нравится бизнес-центр, нравится предложенное помещение, но согласится на заключение договора только в том случае, если ставка аренды будет не выше такой-то суммы. И здесь уже собственникам приходится искать компромиссное решение, если предложенная ставка ниже ожиданий арендодателя.

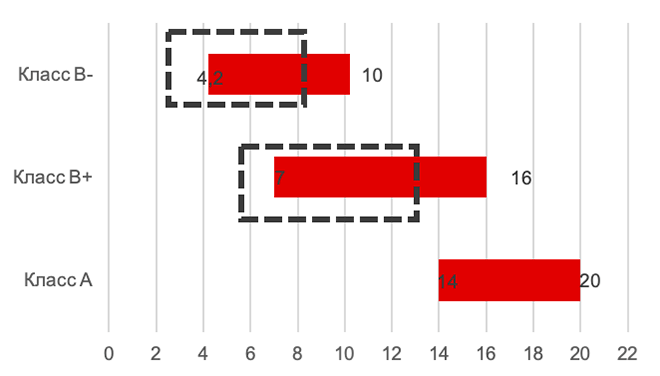

Диапазоны ставок по классам (действовавшие в еврономинале)

Примечание: ставки указаны без учета НДС и эксплуатационных расходов

Исключением остался класс «А». Здесь ценовая ситуация более стабильная. Даже в этот сложный период были факты аренды по ставкам в 15-20 евро в эквиваленте без НДС, а по старым договорам без пересмотра продолжают действовать ставки и до 25 евро.

Второй важный момент ценообразования – переход исключительно на рублевые ставки без возможности привязки к какому-либо номиналу. Участники рынка в процессе подготовки к переходу реагировали несколько болезненно, поскольку существует неуверенность в устойчивости рубля, однако переход состоялся. Условия перезаключения договоров были разные, кто-то уже закладывал риски, кто-то остановился на курсе на день перезаключения договора, но усредненно то, что раньше в аренде равнялось 1 евро, стало около 2,6 рубля. Исходя из новых реалий ставки арендной платы на рынке офисов следующие.

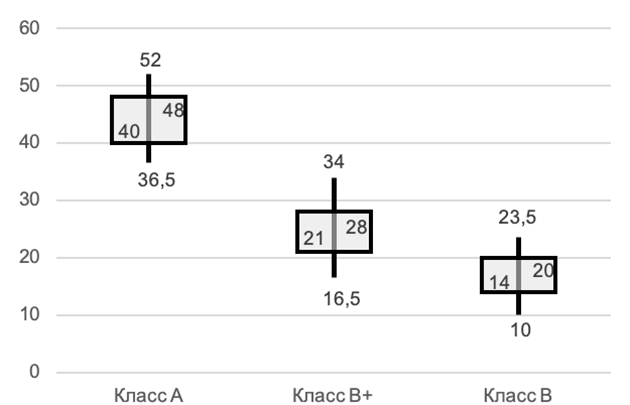

Диапазоны ставок по классам на текущий момент (в рублях)

Примечание: ставки указаны без учета НДС и эксплуатационных расходов

Здесь указаны минимальные и максимальные рублевые ставки, характерные для классов офисов, а также наиболее распространенный ценовой диапазон в каждом из классов.

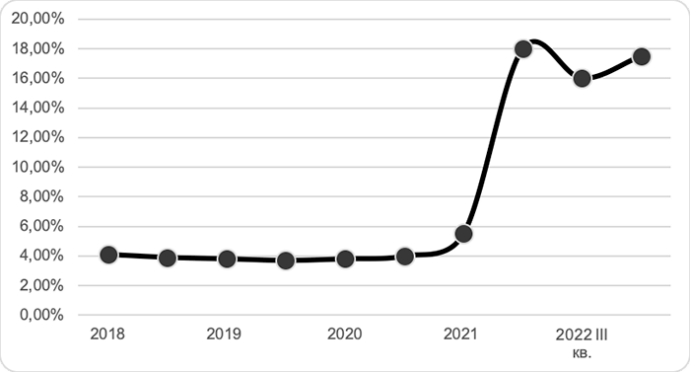

Вакантность

В III квартале предпосылок для образования вакантности не было. В условиях ротации фактически образовался паритет – сколько освобождалось, столько и поглощалось. Но на рынок продолжали влиять образованные вакансии площадей прошлых периодов, когда случились крупные освобождения бизнес-центров. И даже их влияние несколько усилилось. Если раньше они хоть и были фактически освобождены, формально еще числились за компаниями, поскольку действовали ранее заключенные договоры. В текущий период по большинству объектов даже формальные отношения прекращены. Новые арендаторы на такие объемы предложения не нашлись.

Сокращение кадров в офисоемких отраслях сохраняет риски того, что данная тенденция продолжится. В текущий момент компании, которые сократили условно 1 тыс. занятых на чистой основе, через 3-6 месяцев сократят 10 тыс. арендованной площади.

Вакантность на рынке офисов

Тенденции

- «Притирка» контрагентов к ценообразованию и работе в условиях рублевых ставок без привязки к определенному номиналу;

- Установка стабильных ставок исходя из новых реальностей рынка;

- Вакантность сохранится стабильно высокой по меркам офисного рынка Минска, около 15% от предложения (умеренный, реалистичный прогноз) и вплоть до 18-20% и выше при негативном развитии рынка, пессимистичный прогноз. Тренд на превращение пессимистичного прогноза в реалистичный;

- На рынке продолжатся ротационные явления. Процесс ротации может активизироваться после «вялого» старта в начале сезона деловой активности. Существует рис, что традиционного периода деловой активности на рынке аренды офисов может не наступить;

- Влияние релокейта на рынок офисов снизится, однако данный процесс может замениться закрытием офисов отдельных субъектов в связи с прекращением хозяйственной деятельности;

- Продолжит снижаться спрос на офисы без отделки;

- Замораживание, консервация проектов на различных стадиях строительства, особенно, ранних.