Belretail.by продолжает публиковать мнения экспертов ведущих компаний, работающих на рынке ритейла и торговой недвижимости. Управляющий директор, партнер Colliers International Денис Четвериков представил свою оценку текущего состояния рынка розничной торговли и ответил на ряд наших вопросов.

Вот здесь можно ознакомится с его оценкой ситуации по состоянию на апрель 2020 года: Пациент скорее мертв, чем жив? Как живется арендаторам ритейла. Денис Четвериков

Как ни странно, но в начале октября торговые центры чувствовали себя более или менее нормально. Но все относительно и тут нужно понимать, относительно чего «нормально». Например, отелям в этом году в Беларуси пришлось сложно. В офисном сегменте все не однозначно: снизилось число сделок по новой аренде, но при этом существенных сдвигов в показателях (ставки аренды, вакантность) пока нет. Склады с начала года стабильны.

РИТЕЙЛ ЖЕ, СИЛЬНО ИСПУГАВШИСЬ ВЕСНОЙ, ВСЕ-ТАКИ ПО РЯДУ КАЧЕСТВЕННЫХ ПАРАМЕТРОВ, НАПРИМЕР, ПОСЕЩАЕМОСТИ, УЖЕ ВОССТАНОВИЛСЯ. ВОССТАНОВИЛИСЬ ВСЕ НЕ В ОДИНАКОВОЙ СТЕПЕНИ.

Успешные минские торговые центры – лидеры рынка – по средней посещаемости уже превысили аналогичный период (сентябрь) прошлого года, в среднем на 7–12%. Более слабые же игроки не могут восстановиться, что лишний раз подтверждает – во время кризиса выживает сильнейший. Так что, с одной стороны, иногда кажется парадоксальным, что при таких сильных социальных волнениях люди ходят в торговые центры. При этом количество чеков и сам средний чек покупки – чаще всего снижаются. С другой – покупательская активность даже в эпоху коронакризиса и экономико-политической турбулентности придает ритейлу некоторый оптимизм: даже в такой ситуации можно работать. Разумеется, речь не идет об острых стадиях эпидемии, когда стремительно росло количество заболевших.

Как ведут сегодня себя бренды, которые планировали приходить на рынок Беларуси в существующие и новые ТРЦ.

Надо отметить, что разговор про бренды часто осложняется тем, что право комментировать развитие брендов и планы по экспансии на рынки принадлежит, в основном, самим брендам. Но если дать некую общую классификацию, то можно выделить следующие группы:

1. Крупные международные бренды, которые уже присутствуют в Беларуси. В целом не останавливают развитие в стране, но динамика развития при этом замедлилась, в том числе, в связи с коронавирусом. В частности, не прекращают свое развитие бренды крупнейших групп LPP, Inditex и H&M. В ближайшее время стоит ожидать новых открытий магазинов брендов из указанных выше, причем, не обязательно в Минске. Конечно, настороженность в прогнозах есть, но из крупных и известных брендов пока никто не уходит с рынка Беларуси.

2. Бренды, не представленные в Беларуси. Многое зависит от того, работает бренд по франшизе или оперирование происходит напрямую, где находится штаб-квартира и прочие немаловажные организационные факторы. Но можно констатировать, что крупные международные бренды, оперирующие магазинами напрямую, несколько пересмотрели свои планы по развитию как в связи с коронавирусом, так и с нестабильной политической ситуацией в стране, усложняющей прогнозы: решения, даже если и были на текущий год, перенесены на следующий и, возможно, на еще более длительный срок — в зависимости от развития ситуации.

Как себя чувствуют и как будут себя вести, какие стратегии внедрять те, кто уже работает на рынке. Есть ли претенденты на уход с рынка Беларуси?

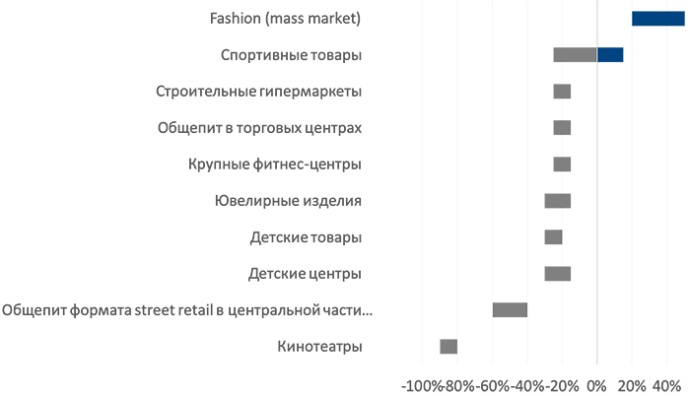

Бренды, отличающиеся по форматам и локациям, принимают различные решения и стратегии в зависимости от сегмента, формата и прочее. Здесь можно отметить, что не все арендаторы одинаково хорошо себя чувствуют (по умолчанию: выручка в белорусских рублях за сентябрь 2020 по отношению к сентябрю 2019):

- до сих пор люди не вернулись в кинотеатры, падение выручки сетевых кинозалов составляет в среднем 80-90%;

- детские центры – минус 15-30% по сравнению с сентябрем прошлого года;

- крупные фитнесс-центры – минус 15-25% в сентябре;

- общепит – в торговых центрах в среднем – 15-25% (в зависимости от объекта и формата сети, кто-то почти восстановился). На стрите, например, в центре Минска ситуация сложнее: минус 40-60%;

- детские товары – минус 20-30% к сентябрю 2019;

- строительные гипермаркеты – минус 15-25%;

- спортивные товары – +15-минус 25%;

- fashion – достаточно индивидуально, многие популярные бренды в востребованных локациях близки к восстановлению, если рассматривать популярный массовый эконом сегмент, тот тут можно говорить не только о восстановлении, но даже о росте в +20-50% к сентябрю прошлого года;

- ювелирные изделия – минус 15-30%.

Следует отметить, что если в начале октября мы еще говорили о том, как восстанавливается ритейл, то уже в середине октября все настороженно стали следить за статистикой новых заболевших коронавирусом и, соответственно, при плохом развитии событий за один день цифры по арендаторам могут кардинально измениться.

Что касается стратегий дальнейшего поведения сетей, то они разные в зависимости от категории арендатора, особенностей локаций, управления и прочее, но в целом можно обозначить следующие тенденции и стратегии, применяемые или рассматриваемые брендами:

- развитие онлайн торговли (некоторые сети фаст-фуда и общепит, например. Также промгруппа, обувь, детские товары) с параллельным сокращением оффлайн сети либо без такового (например, Mixit, Minimax);

- сокращение размера офлайн магазинов, переформатирование их во флагманские магазины либо, наоборот, в пикап поинты для интернет-торговли;

- сокращение издержек за счет закрытия нерентабельных магазинов, сокращения персонала, услуг (некоторые ювелирные сети, например);

- расширение и развитие для растущих и успешных сетей и для тех, чьи долгосрочные планы в отношении Беларуси не поменялись;

- достаточно активно в последнее время сети меняют товарные матрицы, расширяют категории товаров, есть тренд по торговле продуктами питания для тех, кто раньше этим не занимался. Например:

- Еврошоп дополнил ассортиментный перечень продуктами питания с сентября месяца,

- Три цены дополнили ассортиментный перечень продуктами питания с сентября месяца,

- Остров чистоты: дополнил ассортиментный перечень продуктами питания и алкоголем с начала года (и начал называться Остров чистоты и вкуса), и на данный момент Остров ведет переговоры о покупке сети аптек,

- Vdom – получил лицензию на алкоголь, и некоторые магазины они будут дополнять элитным алкоголем;

- использования подешевевших ресурсов для развития и усиления позиций: занятие более выгодных локаций в торговых центрах, приобретение помещений со скидками, материалов, ремонтов, найм новых сотрудников, которые стали рассматривать предложение работодателей именно в этот период и прочее.

Как будет меняться бизнес торговых центров в этой ситуации (арендные ставки, привлечение посетителей, изменение пула арендаторов и пр.)?

С одной стороны, еще с начала Covid-19 мы только и слышим, что «мир уже никогда не будет прежним», с другой стороны, многие отмечают, что явных качественных изменений на рынках, особенно в Беларуси, пока не видно. В целом, определенные изменения уже есть, если они еще не были замечены в торговых центрах, то как о трендах о них можно говорить.

Ставки аренды

Все чаще и настойчивее арендаторы привязывают размер арендных платежей к обороту. При этом обсуждаются и внедряются в практику различные варианты (что в целом, может быть темой отдельного разговора): от наличия минимального фикса, до фиксации размера аренды, рассчитанной исходя из работы за первый и каждый последующий год, либо прописывания в договоре показателей, которые должны достигнуть стороны и от которых пересматривается аренда (посещаемость торгового центра и эквивалент фиксированной ставки при заданном уровне посещаемости, заполненность торгового центра).

Формат объектов и пул арендаторов

С учетом развития онлайн торговли и ограничений на массовое скопление людей в ряде стран, в качестве конкурентного преимущества торговых центров рассматривается развлечения и досуг. Разумеется, при условии, что торговые центры полноценно функционируют и нет ограничений на посещение мест с массовым пребыванием людей. В случае последующих волн эпидемии восстановление торговых центров будет отодвигаться на более поздний срок, хотя общие тенденции на организацию досуга и новых впечатлений посетителей после возврата к нормальной жизни, видимо, сохранятся. Даже по состоянию на сентябрь многие из арендаторов в указанных категориях чувствуют себя не очень стабильно и уверенно, что затрудняет наполнение торговых центров и достижение интересных для арендодателей условий.

Меняются подходы к восприятию торгового центра: на более или менее развитых рынках люди хотят видеть лаконичный понятный дизайн (без излишней отделки, минимализм, шлифованный бетон, четкая и понятная навигация и т.п.), что делает устаревшими торговые центры с избыточной отделкой, имитациями. Некоторые магазины сокращают свои площади (продуктовые гипермаркеты, бытовая техника, некоторые fashion якоря, другие, их меньше, увеличиваются в размерах – те же LPP, Inditex) и меняют формат магазинов, делая их похожими на флагманскими – красивый шоу-рум для посетителей.

Ряд торговых объектов, с другой стороны, заметили, что торговый центр не является для них эффективным и оправданным каналом продаж, что привело к распространению, в частности, дарксторов (некий гибрид магазина и склада, куда покупателям вход закрыт и где можно сэкономить на отделке и продавцах, но обеспечивать работой курьеров, которые собирают заказы в дарксторе и оперативно доставляют по конкурентным ценам).

Маркетинг

Традиционно важный и непростой элемент. В нынешнее время сложно подобрать корректные маркетинговые сообщения для посетителей, что требует новых подходов и особой осторожности от маркетологов торговых центров. Отдельно стоит обозначить растущий тренд на смещение маркетинга в сторону клиентского опыта в политике ведущих игроков зарубежного рынка.

Управление торговой недвижимостью – роль этого элемента в развитии ритейла будет повышаться. А компаний, обеспечивающих именно комплексное управление – с консалтингом, в том числе зарубежным, маркетингом, проектными работами, предброкериджем, брокериджем, управлением и организацией обслуживания, в Беларуси по-прежнему, кроме Colliers, нет.