Рынок офисов в значительной степени зависит от деловой активности. Июль-август — самые популярные месяцы для отпуска, бизнес-активность существенно снижается. Поэтому ждать от рынка большого числа событий, связанных с ротацией, с освобождениями или наоборот, новой арендой крупных площадей, не стоило.

Все двигалось в размеренном темпе. Но это имело и положительную сторону, поскольку нормализовались ставки аренды, в определенно степени, вакантность. К этому периоду оказались фактически разобраны офисы с хорошей отделкой, что делает картину более радужной для девелоперов с новыми проектами, которые и не планировали сильно вкладываться в отделку, и для существующих объектов, которые временно «зависли» из-за отсутствия спроса, поскольку были без отделки. Их теперь тоже внимательно рассматривают потенциальные арендаторы.

Исполнительный директор NAI Belarus Андрей Алешкин представил краткий отчет «Офисная недвижимость г. Минска в III квартале 2024 г.» о состоянии рынка офисной недвижимости г. Минскa в середине года.

ОБЩИЙ ОБЗОР

- Летние месяцы, на которые приходится основная часть III квартала – пик отпускной пары и период снижения деловой активности.

- По состоянию на III квартал 2024 года в Минске предлагалось почти 1,118 млн кв. м арендной площади в бизнес-центрах.

- На рынке были единичные «яркие» факты арендных отношений. К таким можно отнести аренду офиса компании Wildberries, рассчитанного на 100 сотрудников.

- Спрос в целом умеренный, но нельзя говорить о его отсутствии.

- Рынок офисной недвижимости закрепился как рынок арендатора.

- Диапазон цен в III квартале 2024 года отреагировал на значительные курсовые изменения. Новые предложения в рублях стали выше.

ПРЕДЛОЖЕНИЕ

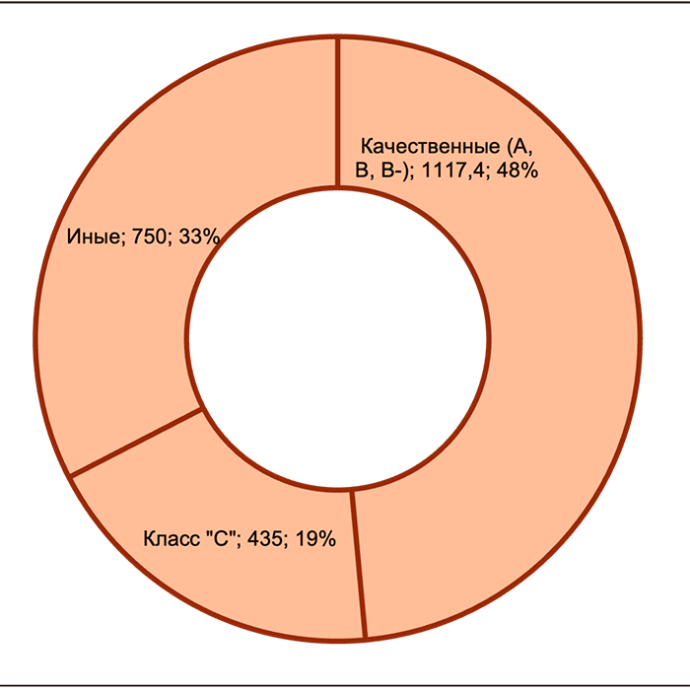

Общая характеристика инфраструктуры офисов г. Минска: по состоянию на конец III квартала 2021 года в г. Минске предлагалось 1 млн 117,5 тыс. кв. м арендной площади в современных коммерческих бизнес-центрах всех классов; фактически 435 тыс. кв. м офисов в зданиях класса «С» или более высокого качества, но не попадающих в сток современных из-за малой арендной площади; порядка 750 тыс. кв. м предлагали арендаторам иные административно-офисные объекты, в т.ч. коммунальные и ведомственные.

МФК Riviera Business, источник: NAI Belarus

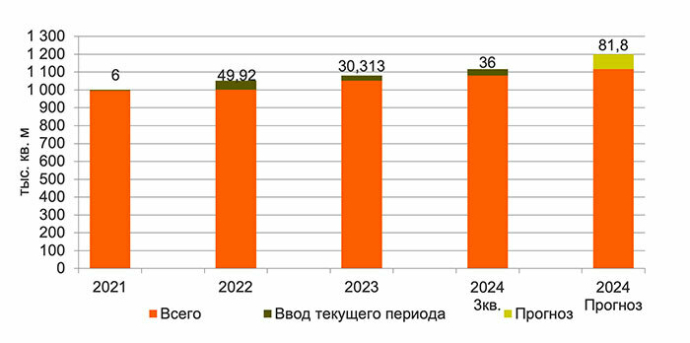

Инфраструктура современной офисной недвижимости г. Минска по состоянию на конец III квартала 2024 года представлена 112 объектами различных классов (Офисные комплексы, как, например, МФК Riviera Busines, которые вводились очередями и состоящие из ряда корпусов, рассматриваются как единый объект).

Характеристика инфраструктуры офисной недвижимости в Минске

Предложение на рынке

В III квартале 2024 года произошел определенный прирост предложения на рынке. Новые площади ввелись за счет ввода в эксплуатацию очередного офисного блока в МФК/БЦ рядом с Центром тенниса на пр-те Победителей. В результате общая площадь комплекса увеличилась с 16,2 до 26,8 тыс. кв. м.

Также в сентябре был введен в эксплуатацию бизнес-центр в составе МФК Prizma на проспекте Партизанском. Офисы в объекте занимают 10 этажей с общей арендной площадью свыше 14 тыс. кв. м.

БЦ в МФК Prizma по состоянию на сентябрь 2024 г.

В период III квартала в отдельных СМИ появилась информация о сделке по приобретению МФК «Шантер Хил». Однако данная информация не нашла подтверждения и довольно быстро ушла с информационного поля.

Предложения офисных площадей в г. Минске

В текущий период в активной стадии СМР были еще два минских мега-проекта. С начала 2024 года активизировалась стройплощадка МФК «Газпром Центр». В концепцию проекта в 2023 году внесены некоторые изменения. Прежде всего, они коснулись расположенных по периметру высотной башни бизнес-центров, которые существенно «урезали» высотность.

Сама центральная башня «Газпром Центра» сохранит высотность (189 метров) при 38 этажах. Как и было запланировано изначально. По причине того, что высота этажей будет выше стандартной, здание окажется выше здания 42-этажной центральной башни МФЦ Минск Мир.

МФК Газпром Центр по состоянию на сентябрь 2024 г.

А вот сам МФЦ Минск Мир все чаще стал фигурировать не как Международный финансовый центр, а просто «Деловой центр Минск Мир». В III квартале девелопер уже фактически подтвердил, что в проекте как офисная будет функционировать только центральная башня комплекса, а здания-башни низкой этажности будут перепрофилированы под бизнес-апартаменты. Бизнес-апартаменты не запрещают размещение офисов, однако это уже совершенно иной сегмент недвижимости. Изменение назначения сейчас потребует серьезной проработки под изменение внутренних коммуникаций, что в итоге может внести корректировку и в сроки завершения проекта.

Спрос

Спрос на офисном рынке в III квартале 2024 года оставался умеренным, что обусловлено и характерной для этого периода отпускной порой, снижением деловой активности. Однако, даже обсуждаемый случай аренды офиса компанией Wildberries — это хорошее свидетельство, что рынок аренды не замер.

На рынке аренды в данный период сложно выделить какие-то доминирующие категории или группы арендаторов по роду их деятельности. Несмотря на доминирование случаев аренды небольших офисных площадей и немногочисленности фактов найма крупных и относительно крупных помещений (в пределах 700-1000 кв. м и более), рынок в целом в III квартале стабилизировал вакантность, а отдельные бизнес-центры оказались заполнены практически полностью.

Можно выделить и еще одну тенденцию текущего периода. На рынке к III кварталу оказались фактически полностью разобраны офисы с качественной отделкой, вышедшие на рынок после периода релокации 2021-22 годов. И в прошедшем 2023 году они задавали тренд спроса, иногда даже укомплектованные мебелью и оргтехникой. В период лета 2024 стало практически нереально подобрать офис с хорошей отделкой.

IT-кампус Takeoff, источник: NAI Belarus

Коммерческие условия

Нормализация ситуации с арендой в ряде объектов, общая нормализация на рынке спроса привела к тому, что на протяжение календарного года выросли как верхние, так и нижние диапазоны ставок. Причем, ставки выросли уже в начале 2024 года, в I квартале, а ближе к к началу III квартала произошел еще некоторый рос ставок. Причем, это характерно не только для ставок в рублях. В период самого III квартала по причине более низкой деловой активности ставки оставались относительно стабильными.

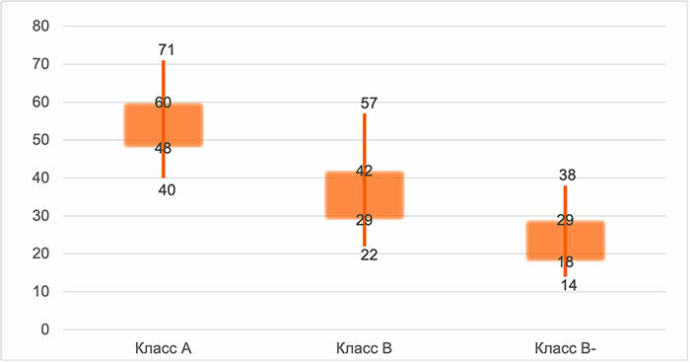

Диапазоны ставок по классам на текущий момент (в рублях) (ставки указаны без НДС и эксплуатационных расходов)

Также в границах наиболее характерных диапазонов арендных ставок наблюдается тенденция концентрация основной массы предложения и заключенных договоров ближе к верхней границе. Условно, если в самом массовом классе офисов «В-» наиболее распространенный диапазон находится в границах от 18 до 29 рублей, то наибольшая доля сделок сконцентрирована в пределах 25-29 рублей за 1 кв. м.

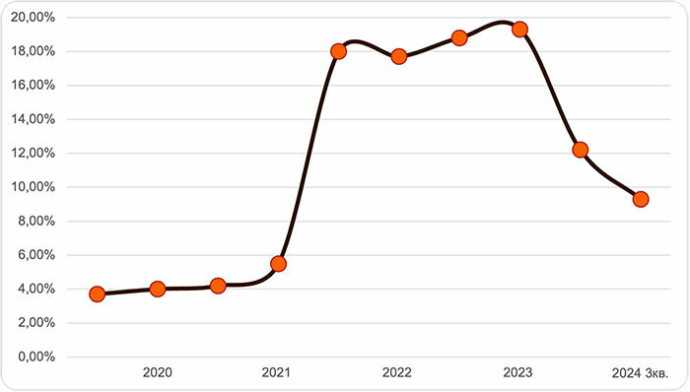

Вакантность

Уровень вакантности за прошедший календарный год, если взять отрезок с конца I-го квартала 2023 года к I-ому кварталу 2024 года, сократился вдвое. Если в прошлом году вакантность была около 20% от всего предложения, то уже к весне 2024 года составляла около 10%.

Ориентировочно на этом уровне вакантность площадей оставалась и в III квартале.

Динамика вакантности

На рынке уже фактически не осталось объектов, которые стоят полностью пустыми. Если не брать в расчет бизнес-центры-новостройки, введенные в последние месяцы, незаполненным остается фактически только один бизнес-центр — Capital Palace.

Тенденции, выводы, прогнозы

В целом, если брать во внимание не только сам III квартал, но все три квартала текущего года, можно отметить следующее:

- Появились активные и интересные игроки, отмечены факты аренды очень больших площадей (10 тыс. кв. м), и выросло число случаев с арендой помещений от 1000+ кв. м.

- Стабилизировалась вакантность. По сути, она близка к уровню, характерному для развитых и стабильных рынков, когда уровень вакантности не критичен для собственников объектов, но при этом у арендаторов сохраняется возможность выбора, для ротационных маневров.

Тенденции и прогнозы на перспективу следующие:

- Продолжится рост вакантности по мере ввода новых крупных площадей. Однако рост будет умеренным, поскольку рынок спроса вошел в такую стадию, что способен обеспечить чистое поглощение офисов;

- Сокращение рабочих мест в офисоемких отраслях будет не таким значительным, как в недавнем прошлом. Появятся новые игроки, которые будут наращивать штат, и в некоторых секторах даже возможен дефицит офисного персонала;

- Последние оставшиеся офисы с доставшейся хорошей отделкой, включая меблированные и оснащенные оргтехникой, в до конца 2024 года будут окончательно вымыты с рынка;

- Возможно появление новых арендаторов из числа представителей российского бизнеса;

- Умеренно благоприятная конъюнктура как для девелопмента новых проектов, так и для ввода на рынок новых объектов в высокой стадии строительства.

Поделиться в социальных сетях: