Развитие финтех-индустрии привело к тому, что управление личными финансами полностью переместилось в смартфоны. Но вместе с беспрецедентным удобством цифровизация принесла и новые вызовы. Насколько современные пользователи готовы доверять цифровым платежам? Где пролегает граница между стремлением к мгновенной оплате и страхом потерять средства?

Исследовательская компания MAXME Insight провела комплексный опрос потребителей, результаты которого обнажили ключевые парадоксы и тенденции платежного поведения. Результаты исследования были представлены на прошедшей в мае конференции «Точка Роста».

Критерии выбора способа оплаты

Современный потребитель предъявляет к платежным инструментам крайне высокие требования. Оценка значимости различных критериев (по 5-балльной шкале) распределилась следующим образом:

- Безопасность транзакций — 4,8

- Универсальность (можно расплатиться выбранным способом везде) — 4,8

- Скорость обработки платежа — 4,7

- Возможность контроля (чек, история списаний в приложении) — 4,7

- Удобство самого процесса — 4,7

- Удобство оплаты в интернет-магазинах — 4,6

- Привычность и понятность метода — 4,5

- Наличие кэшбэка, бонусов или скидок — 4,0

Разрыв между верхом и низом списка невелик — 0,8 балла, — но кэшбэк системно оценивается ниже остальных характеристик: это единственный пункт, который явно уступает базовым требованиям к надёжности и удобству.

Страхи и реальный опыт мошенничества

Наиболее тревожащие пользователей риски цифровых платежей:

- Утечка личных данных — 55%

- Фишинговые ссылки и поддельные QR-коды — 52%

- Сбор данных и отслеживание — 43%

- Кража телефона с доступом к платёжным инструментам — 40%

- Ошибки при обработке платежей — 28%

- Долгий возврат средств — 28%

- Скимминг NFC — 27%

- Собственная ошибка при вводе суммы — 26%

- Перехват данных в открытых Wi-Fi-сетях — 23%

Жертвами мошенничества становились 7% опрошенных, ещё 10% вовремя заметили подозрительную операцию и остановили её вручную. 60% лично не сталкивались с обманом, но осведомлены о рисках, а 24% не сталкивались и не обеспокоены этим вопросом вовсе — это почти каждый четвёртый респондент.

Требования к защите и готовность ими поступиться

В список мер безопасности, которые респонденты хотели бы видеть при онлайн-платежах, вошли:

- Двухфакторная аутентификация — 58%

- История платежей с возможностью быстрого возврата — 55%

- Подтверждение суммы перед списанием — 53%

- Страхование средств при мошенничестве — 46%

- Обязательная биометрия — 37%

- Верификация источника QR-кода — 28%

- Проактивный антифрод-звонок из банка — 17%

- Лимит на одну транзакцию — 15%

На вопрос об идеальном балансе между скоростью и защитой при онлайн-платежах ответы распределились так: 50% выбирают баланс (например, мгновенное распознавание по биометрии), 43% требуют максимальной защиты даже ценой скорости, и только 7% готовы свести проверки к минимуму ради оплаты в один клик.

Отдельно респондентам предложили конкретный сценарий: новый способ оплаты работает в два раза быстрее, но без SMS-подтверждения. Это уже не абстрактный выбор приоритета, а готовность отказаться от конкретного шага защиты — и здесь согласие выразили 24% (4% «точно да», 20% «скорее да»), а 76% отказались. Устойчивое меньшинство в диапазоне 7–24% готово жертвовать частью защиты ради скорости, и это меньшинство стоит учитывать при проектировании UX, а не игнорировать как статистическую погрешность.

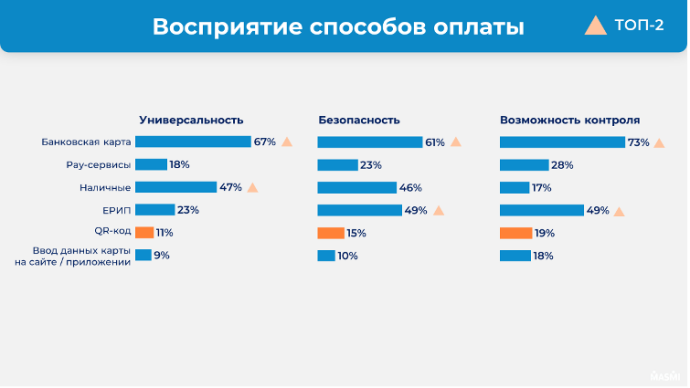

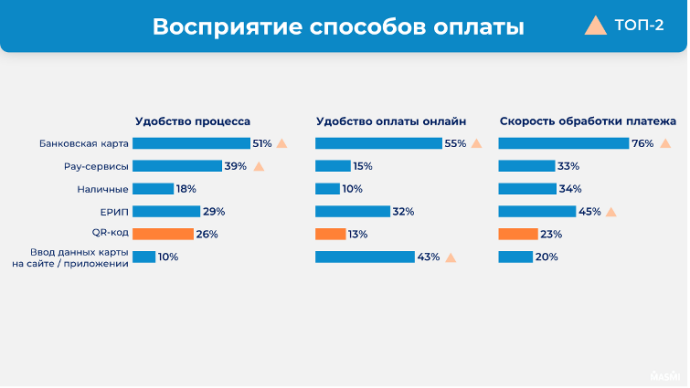

С чем респонденты ассоциируют способы оплаты

Отдельным блоком в исследовании респондентам предлагали список характеристик и просили отметить, какому способу оплаты (можно было выбрать несколько) каждая из них подходит лучше всего. В отличие от прямой оценки доверия (см. следующий раздел), это оценка того, какими именно свойствами и качествами пользователи наделяют платежные методы.

Карта лидирует по всем шести характеристикам, включая безопасность (61%) и контроль (73%) — то есть в прямом сравнении с другими методами воспринимается как более защищённый и управляемый инструмент, чем наличные. Ввод данных карты на сайте, при низких оценках по большинству параметров, неожиданно занимает второе место по удобству оплаты онлайн (43%). ЕРИП заметно сильнее в паре «безопасность / контроль» (49% и 49%), чем в паре «удобство оплаты онлайн / удобство процесса» (32% и 29%) — это соответствует его роли сервиса для регулярных платежей, а не быстрых импульсивных покупок.

Прямая оценка доверия

Отдельный вопрос анкеты звучал иначе: «Насколько вы доверяете безопасности следующих методов оплаты?» — и просил оценить каждый метод изолированно по 5-балльной шкале, без сравнения с другими:

- Наличные — 4,7

- Оплата через ЕРИП — 4,7

- Банковская карта — 4,6

- Pay-сервисы — 3,8

- Оплата по QR-коду — 3,8

- Ввод данных карты на сайте — 3,0

- Платёжный стикер — 3,0

Эта оценка почти зеркальна для трёх лидеров — наличные, ЕРИП и карта расположились в узком коридоре 4,6–4,7 баллов.

Использование против роли основного инструмента

Разрыв между тем, каким методом пользовались за последние 3 месяца, и тем, какой метод считается основным, — один из самых наглядных результатов исследования:

|

Способ оплаты |

Использовали за 3 месяца |

Считают основным |

|---|---|---|

|

Банковская карта (физическая) |

92% |

62% |

|

Наличные деньги |

79% |

11% |

|

Оплата через ЕРИП |

78% |

9% |

|

Ввод данных карты на сайте |

41% |

1% |

|

Оплата по QR-коду |

33% |

2% |

|

Pay-сервисы (NFC) |

30% |

15% |

|

Платёжный стикер |

4% |

1% |

Карта — единственный способ, у которого доля «основного» инструмента (62%) остаётся сопоставимой с долей использования (92%). У наличных и ЕРИП разрыв многократный: оба метода эпизодически используют трое из четырёх опрошенных, но статус основного инструмента за ними закрепляют лишь 9% и 11%, соответственно. Несмотря на высокое доверие к наличным и к оплате через ЕРИП (4.7 из 5), при выборе основного метода оплаты потребитель руководствуется скорее удобством, чем надежностью инструмента.

Чем старше аудитория, тем популярнее ЕРИП

Использование ЕРИП за последние 3 месяца последовательно растёт с возрастом: 55% среди 18–24 лет, 73% среди 25–34, 77% среди 35–44, 88% среди 45–54 и 88% среди 55–64 лет. Разница между младшей и старшей группой — более 30 п.п., это самый выраженный возрастной градиент в исследовании.

Использование физической карты и наличных, напротив, остаётся стабильно высоким во всех возрастных группах без выраженного тренда: у карты диапазон 89–98%, у наличных — 75–82%.

QR-код: инфраструктура, а не доверие, сдерживает рост

Регулярно или время от времени QR-платежами пользуются 39% респондентов, 56% знают о технологии, но применяют её очень редко или никогда.

Основной драйвер использования — транспорт (64% отмечают удобство оплаты проезда), далее — тот факт, что смартфон всегда под рукой (56%), возможность не носить карту (29%), удобство при покупках в интернете (21%) и ощущение приватности данных карты (19%).

Среди причин не пользоваться QR доминирует привычка: 60% указывают, что платить картой или через NFC привычнее и быстрее. Далее следуют: отсутствие опции на кассе (37%), долгий процесс сканирования (25%), технические сбои (19%), недоверие к безопасности технологии (17%), сложности с интерфейсом приложения (13%) и отсутствие кэшбэка за такие платежи (9%). Иначе говоря, барьер для QR — это в первую очередь инфраструктура и привычка, а не сомнения в безопасности: последний пункт занимает лишь пятое место среди сдерживающих факторов.

Интересно, что женщины значимо чаще указывали на технические сложности при оплате QR-кодом — 26% против 11% среди мужчин

Подписки: два разных вопроса с разным результатом

Число оформленных платных подписок с автопродлением (стриминг, музыка, облако и подобное) распределилось так: 52% не имеют ни одной, 40% — 1–2 подписки, 7% — от 3 до 5, и только 1% — больше пяти.

Отдельно респондентам предложили другой сценарий: регулярная доставка повседневных товаров (корм для животных, бытовая химия, кофе) с автосписанием денег в обмен на скидку — формат retail-подписки, а не медиасервиса. Здесь готовность выше: 4% уже пользуются подобным форматом, 12% готовы оформить сразу, ещё 31% рассмотрят такую возможность — совокупно 47% не отвергают идею. Против высказались 31% («скорее нет») и 21% («точно нет»).

Совокупная доля респондентов, не отвергающих идею такой подписки (47%), почти уравновешивается долей тех, кто настроен против (52%) — аудитория практически поровну разделена на сторонников и противников формата.

Рассрочка как Must-Have современного ритейла

Если подписки пугают автоматизмом, то рассрочки и сервисы оплаты частями (BNPL), напротив, стали неотъемлемой частью потребительского комфорта. 49% опрошенных совершали покупки в рассрочку за последний год:

- 29% использовали традиционные карты рассрочки.

- 20% оформляли онлайн-рассрочку или оплату частями непосредственно на сайтах магазинов и маркетплейсов.

Наличие кнопки «Оплатить частями» оказывает мощнейший психологический эффект на покупателя. Для 54% респондентов этот инструмент является значимым стимулом:

- 35% признались, что оплата частями помогает им решиться на покупку более дорогого и качественного товара, который они не могли себе позволить здесь и сейчас.

- 19% при прочих равных выберут именно тот магазин, где представлена эта опция.

Для ритейла рассрочка перестала быть конкурентным преимуществом — теперь это базовый стандарт продаж.

Что это значит для бизнеса

- Карта — это не просто самый используемый инструмент (92% / 62% по основному использованию), но и метод-эталон почти по всем воспринимаемым качествам, включая безопасность и контроль. Любому новому платёжному продукту (BNPL-сервису, Pay-сервису, QR-провайдеру) стоит сравнивать себя с картой именно по конкурентному восприятию конкретных атрибутов — «удобство онлайн», «скорость» — а не только по абсолютному рейтингу доверия, где разрывы куда меньше.

- ЕРИП — сильный канал для аудитории 45+ (до 88,5% используют за 3 месяца) и лидирует в восприятии «безопасность / контроль» среди альтернативных методов (49% и 49%). Продукты, ориентированные на удержание платёжеспособной старшей аудитории, логично встраивать именно в этот канал, а не рассчитывать на конверсию через QR или NFC, где вовлечённость с возрастом падает.

- Рост QR ограничен не недоверием (17%), а отсутствием опции на кассе (37%) и привычкой (60%). Инвестиции в дополнительные «знаки доверия» для QR дадут меньший эффект, чем расширение точек приёма и сокращение числа шагов сканирования.

- Только 24% готовы отказаться от SMS-подтверждения ради двукратного ускорения оплаты, при этом 50% хотят именно баланса скорости и защиты (в духе биометрии в один жест). Это указывает не на спрос на снятие проверки, а на спрос на более быструю форму той же проверки — направление для UX, а не для ослабления защиты.

- В сегменте retail-подписок есть точка роста: почти треть противников формата (31% из 52%) отвергают не саму идею, а потерю контроля над каждой покупкой — это более мягкая позиция, чем принципиальный отказ (21%). Если сервисы смогут убедительно закрыть именно этот барьер — гибкой приостановкой, изменением состава заказа, прозрачным списанием, — у формата есть перспектива перевести колеблющихся в сторонников и сместить сегодняшний паритет 47/52 в свою пользу.

- Опция «оплатить частями» формирует позитивное отношение у 90% покупателей (54% решающий фактор + 36% приятный бонус) и практически не имеет негативного эффекта (5% принципиальных противников). Её стоит показывать на кассе как стандартный, а не факультативный элемент интерфейса — воздействие не ограничивается теми, кто реально воспользуется рассрочкой.

Методология: онлайн-опрос (CAWI), n = 500.