Импортеры продуктов питания столкнулись с ростом закупочных цен. Это произошло из-за ожидаемого дефицита продовольствия в мире, осложненной логистики и общей геополитической неопределенности. Исследовательская компания InComeIn проанализировала, какие товарные группы наиболее зависимы от импорта и насколько могут вырасти цены на эти товары с учетом санкционного давления и валютных рисков.

По оценкам InComeIn, более половины среднестатистической продуктовой корзины беларусского потребителя приходится на группы товаров, производство которых не зависит либо только опосредованно зависит от импортных поставок.

Не менее 28% потребляемого продовольствия критически или сильно зависит от импортных поставок. Эта доля может быть еще выше, поскольку в статистику потребления домохозяйств не входят чай и кофе, соки и напитки.

Товарные группы, критически зависимые от импортных поставок

Критически зависят от импорта следующие группы продовольственных товаров:

- фрукты, орехи и отдельные овощи (прежде всего томаты);

- некоторые злаки, которые не выращиваются в Беларуси (прежде всего рис);

- чай и кофе;

- рыба и морепродукты;

- растительные масла.

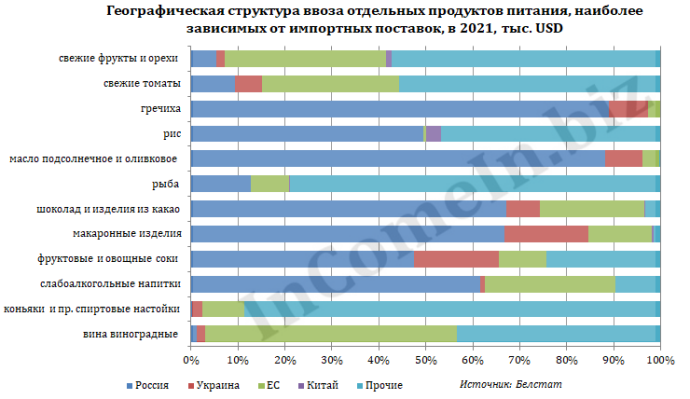

Географическая структура импорта указанных продовольственных товаров разнится.

Рисовая крупа в Беларусь поставляется в основном из России (реимпортом) и напрямую из Индии и Пакистана. Эти страны не оказывают санкционного давления на Беларусь. Проведение валютных расчетов с ними может быть осложнено из-за настороженности банков-корреспондентов в отношении беларусских контрагентов, однако в отношении продовольствия такой сценарий наименее вероятен.

Крупные импортеры круп пока не видят сложностей на этом направлении: контрагенты не останавливают сотрудничество, нет проблем с осуществлением платежей. Не требуется менять и логистику: например, из Индии рис идет морем до российских портов, а уже оттуда поставляется в Беларусь.

Так, в одной из компаний-импортеров сообщили, что не заметили никаких изменений ни в условиях, ни в тарифах импорта из Индии и Пакистана. В то же время есть проволочки с поставками из России – партнеры не могут быстро сформировать стоимость.

89% импорта гречихи (в стоимостном объеме) в 2021 году осуществлялось из России и еще 8% обеспечивала Украина. В этой группе положение дел осложняется тем, что Россия до конца августа ввела запрет на экспорт зерновых в страны ЕАЭС, а поставки из Украины невозможны из-за военных действий. Это ставит под угрозу 60% внутреннего рынка гречневой крупы, создавая предпосылки для роста цен даже при их жестком административном регулировании.

Однако особенность продовольственного рынка в том, что, как правило, формируется запас зерновых и круп. На начало 2022 года в торговых организациях был создан запас гречневой крупы в размере более 1 тыс. тонн, что соответствует примерно 73% от среднемесячного объема розничных продаж.

Оценить запасы на складах производителей, импортеров и государства достаточно сложно. Два года назад, в марте 2020 года, когда спрос на крупы тоже был ажиотажным из-за старта эпидемии коронавируса, Минсельхоз сообщал о наличии крупы и сырья для ее производства на пять месяцев вперед. Урожаи 2019 и 2021 года сравнимы. Поэтому можно предполагать, что и сейчас производство будет обеспечено гречихой старого урожая минимум на несколько месяцев. Это должно отсрочить острые проблемы насыщения рынка доступной крупой.

Фруктовый и овощной рынок, напротив, уже ощутил значительное ухудшение ситуации. Помимо валютного шока и осложненного доступа к заемным оборотным средствам, с которыми столкнулись все импортеры, поставщики фруктов испытывают ряд дополнительных негативных последствий.

Во-первых, это полная остановка поставок из Украины. Из этой страны активно ввозились картофель (43% от общего объема импорта в натуральном выражении в 2021 году), белокочанная капуста (31%), морковь и свекла (56%), яблоки (6%).

Во-вторых, это осложненная логистика из причерноморских (в том числе Турции) и других стран, откуда продукция поставлялась через Украину.

Это может потребовать изменения ранее наработанных торговых цепочек. В частности, в одной из компаний-импортеров сказали, что прорабатывают возможность переключиться с привычных направлений на более плотную работу с Северной Македонией и восточными странами.

Ситуация уже привела к спекулятивному росту оптовых валютных цен на фрукты и овощи в Европе, а также к повышению стоимости фрахта. По оценкам, издержки в валюте с 24 февраля уже выросли по разным товарным группам на 20-30%, и если военные действия вскоре не закончатся, то возможен дальнейший рост.

Поставщики овощей и фруктов находятся в более сложной ситуации по сравнению с другими беларусскими импортерами еще и из-за норм постановления правительства о контрсанкциях, которое действует с начала 2022 года. По нему закупка плодоовощной продукции в ряде стран (в Евросоюзе, США, Канаде, Норвегии, Албании, Исландии, Северной Македонии, Великобритании, Черногории и Швейцарии) возможна только в рамках специально выделенной квоты.

«Сейчас – это меньшее из зол», – прокомментировали действие постановления в одной из компаний. Там признали, что, хотя обычно проблем с получением квоты не возникает, новый порядок ввоза замедляет реализацию сделок и, соответственно, требует повышенных издержек.

Кроме того, административное регулирование цен и торговых надбавок грозит сделать поставки некоторых товаров экономически нецелесообразными.

Импортеры фруктов, опрошенные InComeIn, пока не сталкивались ни с отказом партнеров сотрудничать с беларусскими юрлицами, ни с невозможностью провести оплату. Белорусские компании уже знают, при посредничестве каких банков операции не проходят, и осуществляют их «надежными путями». Большие трудности могут возникнуть при отключении от системы SWIFT всех или многих белорусских банков.

Вместе с тем валютные и другие риски изменили условия работы оптовиков с ритейлерами. По словам собеседницы, свыше 80% белорусских импортеров фруктов уже перевели всех клиентов на предоплату, чтобы не допустить роста проблемной дебиторской задолженности.

ГЛАВНЫМ НЕГАТИВНЫМ ФАКТОРОМ ДЛЯ ОТРАСЛИ НА ДАННЫЙ МОМЕНТ ОСТАЕТСЯ УГРОЗА ПАДЕНИЯ РЕАЛЬНЫХ ДОХОДОВ НАСЕЛЕНИЯ

В этом случае спрос будет сжиматься и концентрироваться на более доступных товарах. Например, с винограда и апельсинов белорусские потребители перейдут на яблоки. Рынок может значительно сузиться.

Ситуация, в которой находятся импортеры рыбы, несколько проще. Основные поставки ведутся из Норвегии и Исландии, более 10% ввозится из России. Через Украину шел транзит рыбы, ввозимой из южных стран, но перестройка логистики на Польшу оказалась несложной.

Иностранные партнеры не меняли планы сотрудничества, сложностей в проведении расчетов с ними на данный момент нет.

Основная проблема, с которой столкнулись поставщики рыбы, связана с транспортным коллапсом. Длительные простои увеличивают стоимость доставки. Однако один из крупных импортеров затруднился оценить дополнительные издержки, ставшие следствием военных действий, поскольку транспортные расходы организаций устойчиво росли с осени 2021 года и, скорее всего, тренд продолжался бы и в мирных условиях.

Крайне сложной остается ситуация на рынке растительных масел. Украина и Россия обеспечивали до 80% всего мирового экспорта подсолнечного масла, в том числе более половины рынка приходилось на Украину. Остановка переработки подсолнечника и экспорта масла из этой страны уже приводит к ограничению мирового предложения, вызывая рост цен. Мировые цены на подсолнечное масло выросли с $1 380 в январе 2022 года до $1 472 в феврале. Апрельские, майские и июньские фьючерсы уже достигли $1 600 за тонну.

Беларусь в основном импортирует масло из России, но очевидно, цены на этом рынке будут подвержены общему повышательному тренду, несмотря на ослабление российского рубля. К тому же на отдельных рынках (например, сахарном) российские заводы уже фиксируют цены в долларах при расчетах с российскими покупателями (например, кондитерскими фабриками). В других случаях цена формируется исходя из курса, превышающего официальный.

С рынком подсолнечного масла тесно связаны цены на другие масла, применяемые в пищевой промышленности, в том числе на пальмовое.

Товарные группы, в высокой степени зависимые от импортных поставок

От 30% до половины розничных продаж приходится на импорт в группах:

- шоколада и других сахаристых кондитерских изделий;

- мучных кондитерских изделий;

- отдельных свежих овощей (кроме картофеля) и грибов;

- фруктовых и овощных соков;

- макаронных изделий;

- виноградных вин и алкогольных напитков на их основе.

По всем этим позициям, за исключением алкогольной группы, продукция ввозится в основном из России и Украины.

Многие из этих позиций воспринимаются потребителями как необязательные покупки, поэтому в условиях кризиса их потребление будет сокращаться. На падающем рынке, закономерно уходящем в более низкий ценовой сегмент, отечественные производители могли бы отвоевать позиции у украинских и европейских поставщиков.

Но практически во всех этих товарных группах собственное производство является очень импортоемким, что повышает зависимость от внешних поставок если не готовой продукции, то сырья.

Для производства шоколада и других кондитерских изделий из какао используется импортные какао-бобы (в 2021 году их импортировано на $18,9 млн), какао-паста ($20,1 млн), какао-масло и жир ($9,6 млн) и другие составляющие. Какао-бобы поставляются в основном из африканских стран. Какао-пасту, помимо Африки, Беларусь активно закупает также в Эстонии, какао-масло – в Индонезии и Китае.

От импортного сырья зависимы также производители виноградных вин и других напитков на их основе, а также фруктовых и овощных соков.

Две трети импорта макаронных изделий Беларусь получает из России. Это наиболее надежное направление международного сотрудничества в плане расчетов, путей доставки и в целом устойчивости деловых связей.

Но собственное производство макарон в Беларуси может столкнуться с вызовами, поскольку страна дефицитна по продовольственной пшенице. То же касается и мукомольной и кондитерской отраслей.

В условиях закрытых поставок из Украины и запрета на вывоз зерна из России уязвимость внутреннего рынка повышается. Для стабилизации ситуации в Беларуси введены временные запреты на вывоз злаков и муки. Вкупе с наличием складских запасов это может несколько оттянуть и сгладить удорожание, которое уже наблюдается на мировых рынках пшеницы.

Товарные группы, в средней степени зависимые от импортных поставок

Среди товарных позиций, по которым имеется доступная статистика розничных продаж, импорт превышает 15% в реализации:

- пива (24,2%), ликеров (22,7%) и игристых вин (15,1%);

- детского питания (20,1%);

- минеральной воды (17,6%).

Отметим сравнительно низкую миграцию спроса между брендами на рынке детского питания и в несколько меньшей степени – на пивном рынке. Поэтому выпадение определенных марок будет ощутимым для потребителя даже при отсутствии видимого дефицита.

Война в Украине уже привела к изменениям на пивном рынке. Финская группа компаний Olvi, в которую входит беларусский производитель «Лидское пиво», объявила об уходе с беларусского рынка и прекращении экспорта в Россию. Однако в беларусской компании заверили, что будут продолжать производство и без иностранного инвестора.

Товарные группы, косвенно зависимые от импортных поставок

Беларусь избыточна по производству ряда товарных групп, в том числе молока и мяса. В структуре розничных продаж говядины, свинины, птицы, мясопродуктов, яиц, сливочного масла, сахара, хлеба, плодовых вин, водки удельный вес отечественных товаров стремится к 100%.

Вместе с тем отметим косвенную зависимость этих производств от импорта. Беларусское птицеводство нуждается в зерне и комбикормах. Их удорожание приведет к росту себестоимости яиц и птицы. Аналогичным образом вырастут цены на свинину.

Мясопереработчики закупают – в том числе за рубежом – оболочку, добавки и другие вспомогательные материалы. Мясокомбинаты отмечают, что поставщики российской продукции уже отвязали цены контрактов от российских рублей, указывая долларовый эквивалент, и соответственно, заложив в цену рост пары USD/RUB.

Прогноз

Беларусь самостоятельно закрывает потребности в мясе, молоке, яйцах, сахаре и других товарах, на которые приходится более половины продуктовой корзины белорусов. Это позволит обеспечить продовольственную безопасность при осложнении импорта. Однако даже в этом случае себестоимость производства значительно возрастет из-за удорожания зерновых и, следовательно, кормов для животноводческого комплекса.

В то же время по некоторым злакам, многим фруктам, рыбе, растительному маслу, чаю и кофе Беларусь критически зависима от импорта. А собственное производство ряда продуктов питания (в том числе в кондитерской и алкогольной группах) – от импортного сырья.

Продукты питания не будут подвержены высокому санкционному давлению, поэтому поставки будут сохранены даже из стран Европы. Но продовольствие будет дорожать вследствие:

- изменения и удлинения логистики (из-за отказа ряда мировых логистических компаний сотрудничать с Беларусью, отказа в предоставлении контейнеров, закрытия украинского и черноморского направлений поставок, очередей на границах и роста ставок на перевозки);

- общего роста мировых цен из-за геополитической неопределенности и ожидания дефицита. Рост будет тем выше, чем больший объем мирового экспорта обеспечивали Россия и Украина. Прежде всего это зерно, растительные масла, кукуруза;

- валютных рисков и девальвационных ожиданий, а также сомнений российских и белорусских компаний в возможности свободной покупки валюты по незавышенному курсу.

Учитывая, что уже сейчас иностранные поставщики повышают валютные цены на 20-30%, можно ожидать дальнейшего пропорционального повышения рублевых цен на импортные продукты питания (за исключением случаев, когда в спекулятивных надбавках уже учтены эти риски). Конечные цены будут зависеть от того, каким будет ценовое госрегулирование. При сохранении жестких ограничений можно ожидать сокращения ассортимента, поскольку поставки некоторых позиций будут экономически нецелесообразными.

Повышение закупочных цен будет вымывать оборотные средства. Условия поставок в торговые объекты и оптовым базам будут пересмотрены в сторону предоплат для профилактики проблемной дебиторской задолженности и замораживания активов в рублях.

Возможно точечное сужение ассортимента, в целом не приводящее к острому дефициту. При сохранении ограничений на вывоз зерновых из России возможны сложности с насыщением белорусского рынка в отдельных товарных группах (например, гречневая крупа). Но принимая во внимание накопленные запасы и меры правительства по насыщению внутреннего рынка злаков и муки, эти явления могут возникнуть лишь с лагом в несколько месяцев. При этом временно пустые полки могут наблюдаться и до того. Но они будут лишь результатом ажиотажного спроса на отдельные продукты питания в связи с недостаточно оперативным пополнением запасов в торговых объектах.

Статистика продаж товаров с длительными сроками годности (крупы, мука, макаронные изделия, сахар, растительное масло, мясные и рыбные консервы) значительно возрастет в I квартале 2022 года. В годовом выражении рост по этим позициям составит, скорее всего, не менее 20-25%, что примерно соответствует ажиотажному потребительскому поведению в I квартале 2020 года (в связи с пандемией коронавируса). Во II квартале, напротив, стоит ожидать снижения продаж в бакалейной группе и консервации – люди будут расходовать ранее созданные запасы.

Можно прогнозировать сокращение продаж в товарных группах, традиционно воспринимаемых населением, как необязательные. Это сахаристые кондитерские изделия, минеральная вода, фруктовые соки и т.п. Может сокращаться спрос на экзотические фрукты и овощи.

Спрос будет тяготеть к более низким ценовым сегментам, как из-за падения реальных доходов населения и мобилизационного потребительского поведения (прежде всего), так и из-за новой волны отъезда платежеспособной аудитории.

Поделиться в социальных сетях: