Наблюдающееся в настоящее время распространение цифровых технологий существенным образом меняет как платежную инфраструктуру, так и саму сущность платежных операций, и оно не ограничивается исключительно банковскими платежными карточками. Эксперты ОАО «Банковского процессингового центра» проанализировали ситуацию в сфере бесконтактных платежных технологий в Республике Беларусь.

Цифровизация выражается также в появлении новых сервисов бесконтактной оплаты, в том числе с использованием различных формфакторов (платежные приложения для смартфонов, смарт-часы, кольца или браслеты, QR-коды).

Помимо этого, трансформируется платежный опыт пользователей и их взаимодействие со всеми участниками платежной индустрии (банк, организация торговли и сервиса, элементы платежной инфраструктуры). Эти тенденции наблюдаются не только на глобальном уровне, они характерны и для платежного рынка Республики Беларусь.

На текущий момент индустрия бесконтактных платежных технологий в Республике Беларусь представлена двумя основными направлениями:

1) платежные кошельки (Apple Pay, Samsung Pay, Белкарт Pay, Кошелек Pay, Garmin Pay, Xiaomi Pay, Mir Pay).

2) системы оплаты с помощью QR-кодов (Cashew, ОПЛАТИ, E-POS).

При этом спектр платежных кошельков более широкий и представлен в том числе зарубежными игроками, в то время как перечень систем оплат по QR-кодам более скромный и включает исключительно беларусских участников рынка.

На текущий момент в Республике Беларусь бесконтактная платежная инфраструктура сформирована не в полной мере, и существует достаточно высокий потенциал ее дальнейшего развития.

Наиболее востребованным элементом платежной инфраструктуры в Республике Беларусь являются POS-терминалы, через которые осуществляется подавляющее большинство платежей как с использованием карточек, так и с использованием токенов.

В интернет-магазинах сосредоточено около трети операций, осуществляемых с использованием токенов, – около 33% по суммам и 25% по количеству операций. В то же время в интернет-магазинах осуществляется менее 10% всех операций с использованием карточек.

Банкоматы и инфокиоски являются наименее востребованными объектами инфраструктуры, в которых производятся преимущественно операции с карточками.

Исходя из этого следует вывод, что бесконтактные платежи чаще всего осуществляются в торговых точках. В то же время на текущий момент наличие карточки является необходимым условием для обслуживания в банкомате.

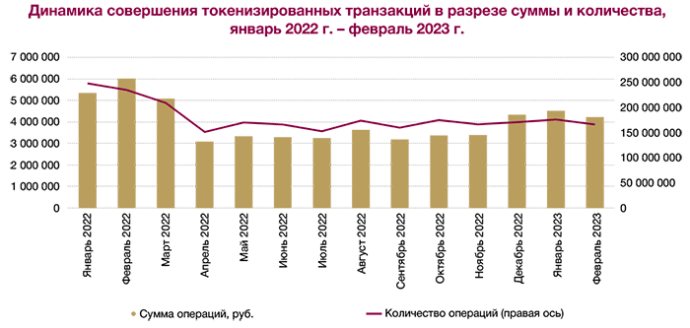

Некоторое снижение в активности совершения токенизированных транзакций обусловлено отключением ряда беларусских банков от международных платежных систем VISA и Mastercard.

Это выразилось в ограничении использования Samsung Pay, Apple Pay по карточкам банков, в отношении которых введены санкции со стороны западных стран, а в терминалах санкционных банков в принципе невозможным стало проведение такого рода операций. На этом фоне решению проблемы доступности совершения токенизированных транзакций содействовало внедрение платежного приложения Белкарт Pay, которое на текущий момент доступно для владельцев смартфонов с операционной системой Android.

В течение наблюдаемого периода удельный вес токенизированных транзакций в общем количестве бесконтактных платежей сократился как по сумме (с 4,3% в январе 2022 г. до 2,5% в феврале 2023 г.), так и по количеству операций (с 4,0% в январе 2022 г. до 2,7% в феврале

2023 г.). Наряду с этим величина «среднего чека» по токенизированным транзакциям за 2022 г. увеличилась на 119%, что свидетельствует о сохранении востребованности данного платежного инструмента среди пользователей.

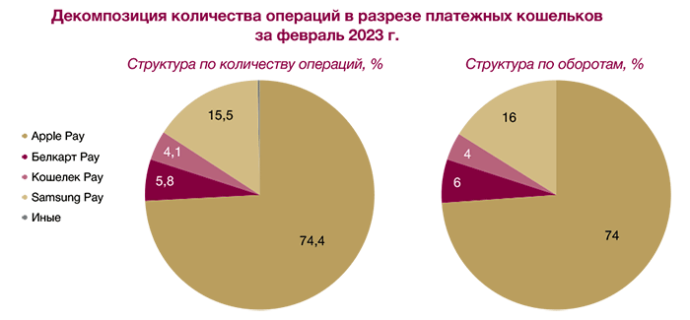

Наиболее распространенными являются платежные кошельки Apple Pay, Samsung Pay, Белкарт Pay, Кошелек Pay.