Согласно данным квартального отчета консалтинговой компании КОЛЛИЕРЗ, в I квартале 2025 года объем стока сохраняется и составляет 1 107 тыс. кв. м арендопригодных офисных площадей.

Вне стока в д.Тарасово Минского района введен бизнес-центр формата built-to-suit (возведение/модернизация объекта под конкретного заказчика, учитывающее все нужды, требования и особенности бизнеса) компании «Патио» (ТМ «5 элемент») общей площадью 7,6 тыс. кв. м и арендопригодной 6,1 тыс. кв. м.

В ближайшие месяцы ожидается увеличение стока на 28,9 тыс. кв. м за счет ввода БЦ «Левада» на ул. Нововиленская, 27 и БЦ CGICO в составе МФК Golden Pearl на пер. Софьи Ковелевской, 50.

Спрос

В Минске по-прежнему сохраняется высокий спрос на офисные помещения небольшой площади (50-90 кв. м). Такие помещения в соответствии с запросами рынка предлагают девелоперы новых бизнес-центров на пр. Победителей, 63В, «Камелот» и Prizma. Аренда помещений большей площади востребована IT и дистрибьюторскими компаниями, компаниями в сфере бизнес-услуг.

Ставки

Ставки аренды в начале года остаются стабильными, за исключением нижней границы класса В2 из-за предложения некоторыми девелоперами демпинговых ставок на высвободившиеся площади. При этом в качественных объектах с более высокой арендной ставкой предложение вовсе отсутствует в связи с их 100% заполняемостью.

Ставки аренды приведены без НДС, эксплуатационных расходов, коммунальных платежей и льготного периода

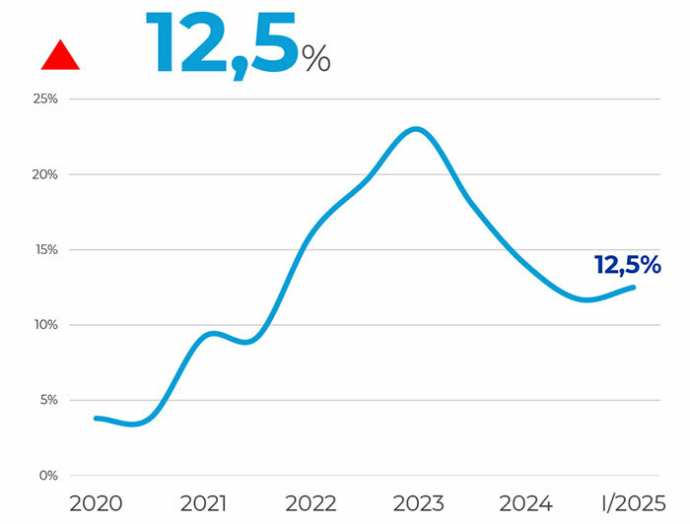

Вакантность

Вакантность в I квартале увеличивается всего на 0,5 п.п. и составляет 12,5%. В ближайшие месяцы вакантность может вырасти до 15,5% за счет поступления на рынок площадей в новых БЦ «Левада» и БЦ CGICO.

Сделки купли-продажи

В I квартале 2025 года совершено всего 3 сделки купли-продажи административных помещений. Небольшое количество сделок за квартал характерно для начала года.

Сделки, зарегистрированные с 01.01.2025 по 31.03.2025 года, площадью от 500 кв. м. Цены с НДС, если не указано иное.

Тенденции и прогноз

Позитивные процессы на рынке аренды офисной недвижимости в 2024 году привели к заметным изменениям. К концу года вакантность значительно снизилась (до 12%), а ставки постепенно растут, восстановившись к допандемийному уровню в классе В2.

Арендное поглощение площадей за прошедший год составило более 61 тыс. кв. м, и в целом с момента пика вакантности в Минске летом 2023 года было арендовано 114 тыс. кв. м офисных площадей классов В1 и В2.

Сохраняется тенденция, что наименьшим спросом пользуются офисные помещения без отделки, в бизнес-центрах с неудачной локацией или с несоответствующими характеристикам объекта ставками.

Прогнозируемое поглощение площадей на 2025 год составит 50-70 тыс. кв. м с основным спросом на площади с отделкой в действующих бизнес-центрах класса В1. Это связано с недостаточным количеством равноценного предложения в объектах класса А и В2. При этом ожидается, что объем нового предложения на рынке будет находиться в пределах от 37 тыс. кв. м до 67 тыс. кв. м.

Средняя вакантность на конец 2025 года прогнозируется в параметрах 10-11%. В качественных и популярных бизнес-центрах с минимальной вакантностью ставки предложения увеличиваются на 15-30%. Такая тенденция может повысить ставку аренды по верхней границе на 5-10% в качественных бизнес-центрах класса В1 в течение года. Ставки аренды в объектах класса В2 не изменятся.

В отличие от западных стран, принципы устойчивого развития и зеленая сертификация еще не укоренились на рынке офисной недвижимости Минска. Наличие современных инженерных решений в бизнес-центрах становится важным фактором для арендаторов. Это создает стимул для девелоперов к модернизации существующих объектов, что может привести к улучшению качества офисного фонда. Ожидается, что в ближайшие 5-10 лет наличие зеленых сертификатов станет обязательным для крупных и международных компаний, что потребует от девелоперов активного применения устойчивых практик в строительстве и управлении объектами.

Увеличение количества сделок купли-продажи на фоне снижения общей стоимости и общей площади сделок свидетельствует о том, что рынок восстанавливается, но восстанавливается неравномерно. Это может указывать на необходимость адаптации стратегий как для инвесторов, так и для девелоперов. В целом, трансформация рынка офисной недвижимости в Минске продолжается, и дальнейшее развитие, модернизация/реконструкция объектов могут стать важными приоритетами для обеспечения конкурентоспособности в будущем.

Поделиться в социальных сетях: