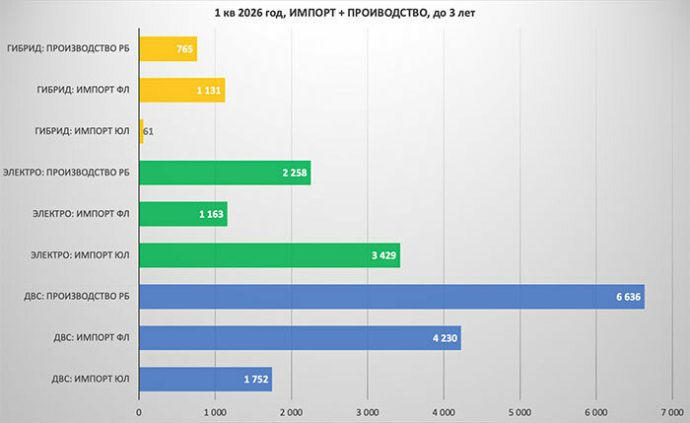

Согласно данным БАА, первые три месяца 2026 года показали глубокую трансформацию белорусского авторынка. Традиционные каналы продаж через юридических лиц (официальных дилеров) продолжают уступать позиции альтернативному импорту, осуществляемому физическими лицами.

ДВС: Частный ввоз — «вторая сила» после заводов

В сегменте автомобилей с классическими двигателями (ДВС) безусловным лидером остается национальное производство (6,6 тыс.ед.). Однако импорт через физических лиц (4,2 тыс.ед.) уже более чем в 2,4 раза превышает официальный импорт дилеров (1,7 тыс.ед.). Частный ввоз де-факто стал доминирующим сегментом формирования теперь уже и рынка новых автомобилей, уступая лишь объемам выпуска авто в стране.

Гибриды: Физлица вытеснили дилеров и производство

Наиболее сенсационные результаты зафиксированы в сегменте гибридных авто. Здесь физические лица заняли абсолютно доминирующую позицию (1,1 тыс.ед.), опережая не только производство завода «БЕЛДЖИ» (765 ед.), но и практически полностью вытеснив официальный импорт юридических лиц, который составил символические 61 ед.

Электромобили: Оплот официальных поставок

Сектор новых электромобилей остается единственным направлением, где активность физических лиц не оказывает существенного влияния на позиции национального производителя. Объем производства электрокаров в РБ составил 2,2 тыс,ед., что почти вдвое превышает показатели частного ввоза (1,1 тыс. ед.). Лидером в данном сегменте остаются ЮЛ, которые импортировали 3,4 тыс.ед.

Ключевые выводы:

Коммерциализация льгот: Доминирование физлиц в сегментах ДВС и гибридов указывает на то, что частные каналы ввоза стали основным инструментом насыщения рынка в обход традиционных дилерских сетей.

Давление на производственное планирование: Высокая активность частного импорта, благодаря льготам, становится стратегическим вызовом для национального производителя. Объемы ввоза физлицами в сегментах ДВС и гибридов могут вынудить завод корректировать свои планы, так как частники фактически формируют параллельное предложение, напрямую конкурирующее с конвейерной продукцией по цене и ассортименту.

Поделиться в социальных сетях: