По данным инвестиционно-исследовательской компании AVI Investment Company в 2014 г. белорусами было выпито чая более чем на $66 млн., при этом ежегодно траты на чай в денежном выражении увеличиваются, т.к. физические объемы за последние годы находятся примерно на одинаковом уровне. Исходя из количественной оценки, максимальные объемы потребления приходятся на сегмент черных чаев – 86% от общего объема рынка в натуральном выражении и 76% в денежном, из которых на чай без приходится 68%, а на ароматизированный — 10%.

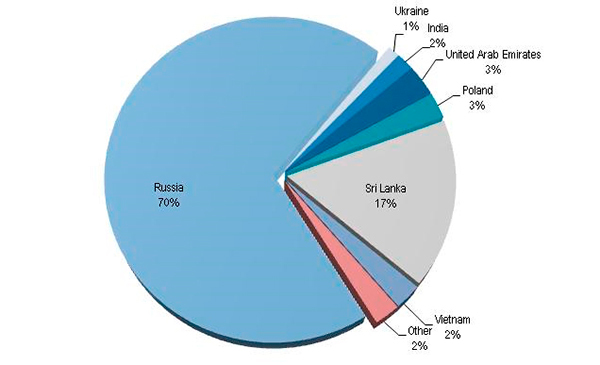

В Беларуси чаи не выращиваются, поэтому наш рынок целиком и полностью импортозависимый, а основным регионом-поставщиком – Российская Федерация (порядка 70% от всего импорта).

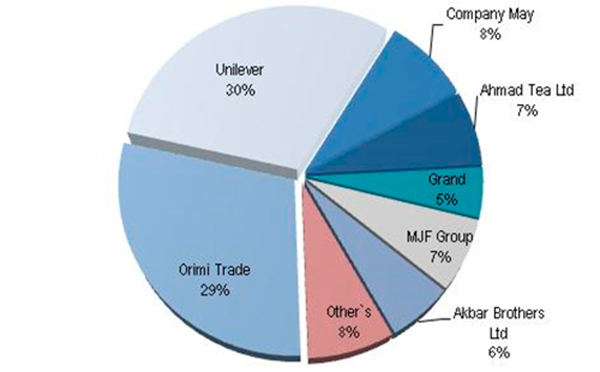

Следовательно, ключевые продажи приходятся также на компании занимающиеся фасовкой чая в России. Исходя из денежной оценки, первые два места делят между собой компании Unilever (30%) и Orimi Trade (29%). Если британо-нидерландская компания Unilever изначально выходила на рынок с брендированными чаями Brooke Bond и Lipton а лишь затем включила в свой портфель региональный бренд — Беседа, то Orimi Trade начинали свой путь (1994 г.) с чаев нижнего ценового сегмента: Принцесса Канди, Принцесса Гита, Принцесса Нури, Принцесса Ява, и лишь почти через 10 лет на рынок были выведены торговые марки Greenfield и Tess, которые по-сути являются локомотивом компании в среднем ценовом сегменте.

Крупнейшим импортером чая в Беларусь является компания ООО «Тибетрэй», которая аффилирована с компанией Unilever, а также является одним из импортеров продукции Orimi Trade — практически 50% от общего объема рынка в натуральном и денежном выражении.

Особенностью белоруской дистрибуции чая является то, что компании-импортеры имеют налаженные каналы продаж и систему продвижения, что снижает издержки при товародвижении.

Несмотря на столь внушительные объемы потребления чая, в Беларуси он остается довольно низким (примерно по 0,5 кг. на душу населения), когда, например, в России он достигает 1 кг. Следовательно, в Беларуси существует значительный потенциал для роста, обусловленный фактически отсутствием культуры чаепития внутри страны.

Сейчас рынок находится на стагнации, и производители ищут новые способы добавления стоимости за счет новых необычных вкусов и более удобных и оригинальных фасовок. Также, в обозримом будущем, для Беларуси будет характерен общеевропейский тренд здорового питания, в который очень гармонично вписываются травяные и зеленые чаи. Благодаря нарастающей информационной поддержке в ближайшем будущем мы сможем наблюдать трансформацию вкусовых предпочтений и как следствие перераспределение долей присутствия чаев на рынке.