Научно-исследовательский экономический институт Минэкономики провел опрос организаций промышленности, строительства и розничной торговли об ограничениях и возможностях бизнеса в сложившихся условиях.

Опрос проводился в рамках текущего мониторинга состояния национальной экономики и оценки перспектив ее развития.

Для обеспечения возможности международных сопоставлений анкета опроса была сформирована по аналогии с исследованием, проведенным в ноябре 2022 года в Российской Федерации.

В анкетировании приняли участие 442 организации всех форм собственности из всех регионов страны.

Специалисты института Минэкономики считают, что санкционный барьер оказал определенное влияние на деятельность отечественных субъектов хозяйствования. Однако сила воздействия событий 2022 года в значительной степени рассеяна в результате реализации контрсанкционных мер.

Оценка текущей ситуации

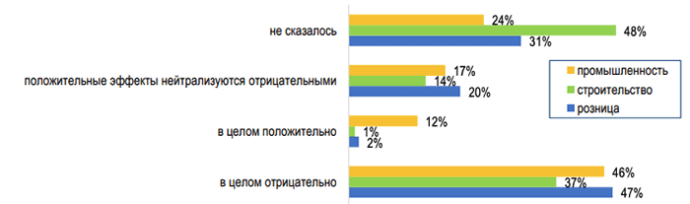

Изменение экономической обстановки с февраля 2022 г. отрицательно сказалось на 44,6% респондентов, положительно – только на 8,2%. Практически для половины опрошенных изменений не произошло – на 30,1% изменение экономической обстановки не сказалось, а для 16,9% положительный и отрицательный эффекты нейтрализовали друг друга.

Менее всего изменение экономической обстановки повлияло на строительную отрасль, чаще всего положительные изменения отмечала промышленность.

Среди прочих проблем развития бизнеса респонденты называли трудности с выходом на новые рынки, проблемы с уровнем спроса и цен на потенциальных рынках, а также с регулированием ценообразования в Беларуси.

Тем не менее эксперты уверены, что бизнес перешел в режим развития, связанный с поиском новых рыночных ниш и возможностей.

Так, почти треть опрошенных (28,8%) с оптимизмом смотрит в будущее и видит новые перспективы бизнеса. Причем в промышленности новые возможности для собственного предприятия видят 35,5% опрошенных, в строительстве – 14,9%, в розничной торговле – 18,5%.

Построение среднесрочных планов развития

В отношении построения среднесрочных планов развития половина респондентов высказали оптимистичные оценки. Они ориентируются на развитие и наращивание производства в различных масштабах и только 11,2% субъектов хозяйствования отказалась от построения среднесрочных планов.

Наименьшим оптимизмом относительно среднесрочных планов отличается розничная торговля. Среди респондентов из этого вида деятельности только 29,1% планирует в большей или меньшей степени наращивать производство, в то время как среди промышленных предприятий оптимистов 54,1%, среди строительных организаций – 52,2%.

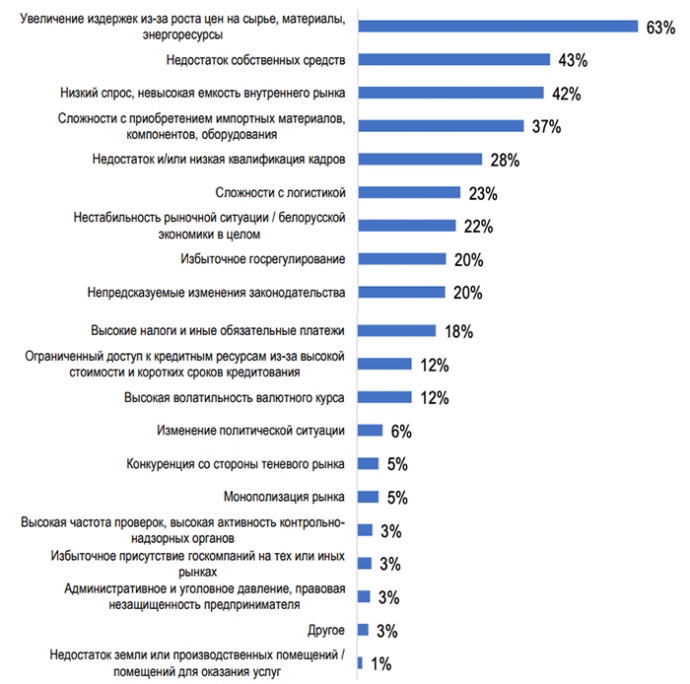

Для 2/3 опрошенных самым значимым фактором, сдерживающим реализацию имеющихся возможностей, в настоящее время выступает увеличение издержек из-за роста цен на сырье, материалы и энергоресурсы, чуть более чем для 40% – недостаток собственных оборотных средств и низкий спрос, а также невысокая емкость внутреннего рынка, более чем для трети – сложности с приобретением импортных материалов, компонентов, оборудования.

Непредсказуемые изменения законодательства сдерживают развитие пятой части субъектов хозяйствования. Примерно на такое же количество влияют избыточное госрегулирование, высокие налоги и другие обязательные платежи, нестабильность экономической ситуации.

Распределение ответов на вопрос «Что больше всего мешает (может помешать) вашему бизнесу реализовать имеющиеся возможности для развития», % от числа ответивших

Среди ответов «Другое» респонденты указывали: Постановление 713, падение экспортных цен, конкуренцию, скопившиеся на складе запасы готовой продукции, трудности в расчетах с партнерами из ЕС, квоты.

Наиболее важными факторами, влияющими на сохранение / расширение деятельности предприятий на внешних рынках, являются быстрая и удобная логистика, работающие системы международных расчетов, а также упрощение и удешевление таможенных операций / таможенного оформления

Распределение ответов на вопрос о важности факторов, влияющих на внешнеэкономическую деятельность, % от числа ответивших

Новая продукция

Половина ответивших на вопрос планирует выпуск новой продукции (45,5% в рамках основной деятельности, 5,2% вне основной деятельности). 46,2% респондентов выпуск новой продукции в предстоящие 1-2 года не планируют.

Чаще всего новая продукция – это адаптация продукции организации под требования нового рынка или новых потребителей, почти в два раза реже предполагается технологическое усовершенствование выпускающихся товаров или услуг. В качестве «Других» отличий респонденты указывали расширение ассортимента или номенклатуры продукции, производство импортозамещающей продукции, производство материалов для производства основной продукции, а также переход на изготовление продукции из давальческого сырья.

Значительная часть белорусских организаций работает в конкурентной среде (относительно основного рынка сбыта готовой продукции). Об этом заявили 38,9% респондентов. На основных рынках 31,3% респондентов доминируют госкомпании или структуры, связанные с ними. На рынках четверти опрошенных – крупные частные компании. В качестве ответов «Другое» указывались крупные иностранные игроки, директивное распределение долей рынка и то, что анкетируемое предприятие играет доминирующую роль на основном рынке.

Транспорт и логистика

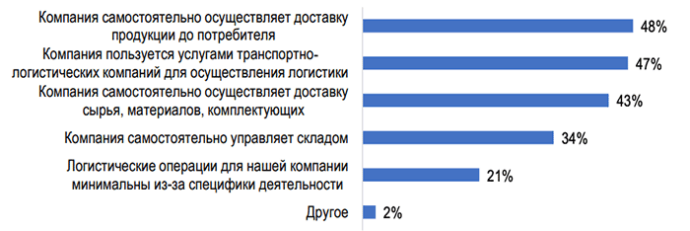

Белорусские компании активно занимаются логистикой при осуществлении закупок и доставки готовой продукции – только 21% опрошенных сообщили о том, что логистические операции в компании минимальны из-за специфики деятельности. В качестве «Другого» варианта ответа были указаны вышестоящие организации, а также смешанная система доставки продукции, в которой часть продукции вывозится логистическими компаниями, а часть – самими потребителями.

Распределение ответов на вопрос о степени вовлеченности компании в логистику, % от числа ответивших

Более чем у половины респондентов за 2022 год возросли затраты на транспорт и логистику, более чем у трети стали менее предсказуемыми сроки доставки. В то же время у трети компаний существенных изменений в сфере транспорта и логистики не произошло.

Распределение ответов об изменениях в транспортно-логистической сфере в 2022 году, % от числа ответивших

Основные выводы

- Экономическая обстановка оказала в целом негативное влияние на бизнес – 45%.

- Появившиеся положительные изменения практически полностью нейтрализуются отрицательными – 17%.

- Влияние экономической обстановки на бизнес является положительным – 8%.

- Видят новые возможности для развития своего бизнеса – 29%.

- Видят такие возможности для других компаний – 29%.

- В ближайшие 1-2 года компании нацелены на сохранение текущих производственных показателей либо на сохранение деятельности как таковой – 49%.

- Планируют нарастить выпуск более чем на 30% в ближайшие 1-2 года – 6%.

- Быстрая и доступная логистика является критически важной для сохранения и расширения внешнеэкономической деятельности – 76%.

- Снижение курса рубля важно для продолжения или расширения работы с внешними рынками – 41%.

- Упрощение и удешевление таможенных процедур и таможенного оформления являются критически важными для сохранения и расширения внешнеэкономической деятельности – 50%.

- Выпуск новой продукции в предстоящие 1-2 года не планируется – 46,2%

- Новый вид продукции – более технологически совершенные товары или услуги – 24%.

- Наиболее важно развитие межрегиональной инфраструктуры – 32%.

- Наиболее важно развитие внутрирегиональной инфраструктуры – 18%.

- Наиболее важно развитие ключевых транспортных магистралей, включая экспортноимпортные пути – 49%.

- Транспортная инфраструктура является слишком загруженной и нуждается в расширении пропускной способности – 32%.

- Столкнулись с ростом затрат на транспорт и логистику – 55%.

Поделиться в социальных сетях: