Каждый день интернет-продавцы могут совершать ошибки, которые чреваты серьезными санкциями контролирующих органов. Основатель и руководитель бухгалтерской компании «БизнесСтарт» Ольга Иваненко рассказала какие налоговые нарушения беларусских интернет-магазинов совершают чаще всего и как их избежать.

«Наш опыт показывает, что интернет-магазины допускают нарушения чаще из-за незнания и неопытности, а не специально», – рассказывает Ольга Иваненко. Но незнание не отменяет ответственности: даже самая, казалось бы, безобидная ошибка чревата внеплановой налоговой проверкой и внушительным штрафом. Поэтому если вы узнали в одном из пунктов себя, лучше исправиться сразу, чем ждать санкций контролирующих органов.

1. Не выписана накладная при доставке товара физлицам

Многие владельцы интернет-магазинов считают, что, доставляя товар физлицам, они могут не выписывать накладную. На самом деле это не так. В случае с физлицами действуют те же правила, что и с юрлицами: продавец обязан оформить товарно-транспортную накладную, если товар доставляется транспортом (неважно транспортом продавца или наемным), или товарную накладную, если без транспорта.

Но, что делать, если в день вы доставляете товары по десяткам адресов? «Законодательство не содержит конкретных требований к заполнению строк «Пункт погрузки»–«Пункт разгрузки» в накладных, – говорит Ольга Иваненко. – Поэтому процесс выписки этих документов можно упростить».

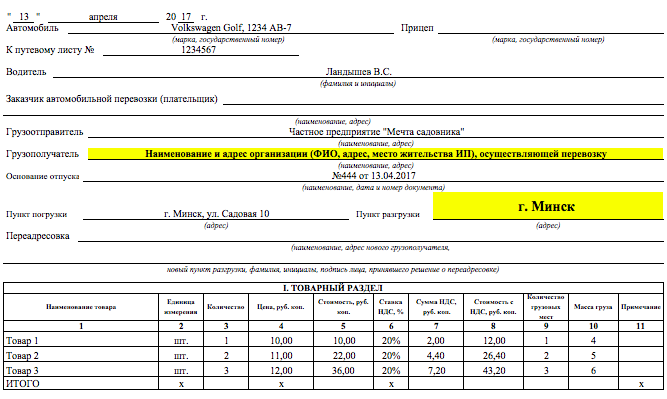

Если товар доставляется одним транспортом нескольким покупателям, живущим по разным адресам в одном населенном пункте, то может оформляться одна товарно-транспортная накладная на весь одновременно перевозимый товар. В этом случае в строке «Пункт разгрузки» в качестве адреса нужно указать только наименование населенного пункта, как на примере:

Если товар доставляется одним транспортом нескольким покупателям, живущим в разных населенных пунктах, то должны оформляться отдельные товарно-транспортные накладные для разных населенных пунктов. При этом в строке «Пункт разгрузки» также можно указывать только наименования населенных пунктов.

Если товар доставляется одному покупателю, то в строке «Пункт разгрузки» в качестве адреса может указываться только наименование населенного пункта без указания точного адреса покупателя.

При доставке товаров одному или нескольким покупателям в строке «Грузополучатель» следует указывать наименование и адрес организации, осуществляющей доставку.

ОТСУТСТВИЕ НАКЛАДНЫХ НА ОТГРУЗКУ ТОВАРА ФИЗЛИЦАМ – САМОЕ ЧАСТОЕ НАЛОГОВОЕ НАРУШЕНИЕ БЕЛАРУССКИХ ИНТЕРНЕТ-МАГАЗИНОВ, КОТОРОЕ ЧРЕВАТО ВНЕПЛАНОВОЙ НАЛОГОВОЙ ПРОВЕРКОЙ И ШТРАФОМ ДО 50 БАЗОВЫХ ВЕЛИЧИН, ИЛИ 1150 РУБЛЕЙ С КОНФИСКАЦИЕЙ ТОВАРОВ И ВЫРУЧКИ ИЛИ БЕЗ НЕЕ.

2. Не выдан кассовый чек. С 1 августа 2017 – кассовый аппарат не подключен к СККО

Законодательством установлено, что интернет-магазины должны принимать оплаты через кассовые аппараты и платежные терминалы, обеспечивающие прием карт Visa, MasterCard и «БЕЛКАРТ».

Несмотря на это, некоторые продавцы по-прежнему «грешат» невыдачей кассового чека.

ОТВЕТСТВЕННОСТЬ ЗА ТАКОЕ НАРУШЕНИЕ ВНУШИТЕЛЬНАЯ: ШТРАФ В РАЗМЕРЕ ДО 100 БАЗОВЫХ ВЕЛИЧИН ИЛИ 2300 РУБЛЕЙ ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ И В ДВА РАЗА БОЛЬШЕ ДЛЯ ЮРИДИЧЕСКИХ ЛИЦ

Чек не нужен, если клиент платит в безналичной форме. Например, посредством интернет-эквайринга, через кассы банков и объектов почтовой связи, наложенным платежом при доставке товаров по почте, посредством АИС «Расчет» и иных платежей, которые обеспечивают поступление средств за оплату товара на расчетный счет продавца.

В этом году в Беларуси заработает система контроля кассового оборудования (сокращенно – СККО). Принцип работы новой системы состоит в том, что на каждом кассовом аппарате должно быть установлено специальное средство контроля, которое по GSM-сети будет передавать данные из кассового аппарата в центр обработки данных. Это позволит налоговой отслеживать все чеки и контролировать, чтобы с них были уплачены налоги.

Подключиться к системе должны все продавцы, при этом для юрлиц и индивидуальных предпринимателей установлены разные сроки подключения:

Для юридических лиц, работающих в Минске и областных центрах – с 1 августа 2017 года, в городах районного подчинения – с 1 декабря 2017 года, по всей стране – с 1 января 2018 года.

Для индивидуальных предпринимателей, работающих в Минске и областных центрах – с 1 июня 2018 года, в городах районного подчинения – с 1 июля 2018 года, по всей стране – с 1 августа 2018 года.

Установить средство контроля на кассовый аппарат можно после заключения договора с Информационно-издательским центром по налогам и сборам Министерства по налогам и сборам Республики Беларусь. Возможно, для подключения к системе придется поменять или модернизировать кассовое оборудование – уточнить это можно в Центре технического обслуживания контрольно-кассовой техники, с которым заключен договор на обслуживание.

Если сейчас интернет-продавцы должны сохранять контрольные ленты в течение года, то с введением новой системы это будет делать необязательно: все чеки будут в электронном виде храниться на портале skko.by, где их можно будет получить в любой момент в течение трех лет.

3. Не ведется книга кассира

Интернет-продавцы должны каждый день заполнять книгу кассира и вносить туда данные из всех кассовых аппаратов.

Порядок ведения книги кассира следующий: в начале рабочего дня кассир вносит в книгу дату, показание нарастающего оборота кассового оборудования на начало рабочего дня и сумму наличных денежных средств, полученных кассиром перед началом работы для расходных операций. По окончании рабочего дня он заполняет остальные реквизиты, предусмотренные в форме книги кассира.

Книга кассира должна находиться в месте установки кассового оборудования или, если магазин не имеет торгового объекта и доставляет товары покупателям, в месте, определенном руководством организации.

НЕВЫПОЛНЕНИЕ ЭТИХ ТРЕБОВАНИЙ МОЖЕТ ПРИВЕСТИ К ТАКОМУ ЖЕ ШТРАФУ, ЧТО И ПРИ НЕВЫДАЧЕ ЧЕКА: ДО 100 БВ ДЛЯ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ И В ДВА РАЗА БОЛЬШЕ ДЛЯ ЮРЛИЦ.

Вздохнуть спокойнее интернет-продавцы смогут после введения системы контроля кассового оборудования, при которой вести книгу кассира будет необязательно.

4. Компании, предоставляющей курьерские услуги, делегировано право принимать наличную выручку

Курьер, являющийся сотрудником другой организации, не имеет права принимать наличные деньги от покупателя для организации-владельца интернет-магазина, а следовательно – использовать его кассовый аппарат и выписывать его квитанции.

ЗА ТАКОЕ НАРУШЕНИЕ КАССОВОЕ ОБОРУДОВАНИЕ БУДЕТ СНЯТО С РЕГИСТРАЦИИ, А БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ, КОТОРЫМИ СОПРОВОЖДАЛАСЬ СДЕЛКА, ПРИЗНАНЫ НЕДЕЙСТВИТЕЛЬНЫМИ

А осуществление операций на основании не имеющих юридической силы документов – основание для уплаты дополнительных налогов: кроме стандартного налогообложения выручки, полученные денежные средства будут отнесены к внереализационным доходам.

Принимать наличные деньги за товар может только работник организации, которому передана материальная ответственность. Передать материальную ответственность организация может работнику, который достиг 18 лет и занимает должность или выполняет работы, непосредственно связанные с хранением, обработкой, продажей (отпуском), перевозкой или применением в процессе производства переданных ему ценностей.

Примерный список таких должностей и работ, а также примерный договор о полной индивидуальной материальной ответственности можно посмотреть в Постановлении Совмина № 764 от 26 мая 2000 года. К таким должностям, к примеру, относятся контролеры-кассиры всех категорий, контролеры всех категорий, кассиры всех категорий, работники, выполняющие обязанности кассиров и продавцы всех категорий.

Если без услуг сторонних курьеров не обойтись, то без штрафных санкций выйти из этой ситуации можно только следующим образом: покупатель оплачивает товар по безналичному расчету или заранее в торговом объекте, а курьер просто доставляет уже оплаченную покупку.

5. Информация о реализации товаров не хранится вообще или хранится меньше 2-х лет

Интернет-продавцы часто забывают о том, что хранить информацию о реализации товаров нужно в течение 2-х лет.

Делать это следует в электронном виде в специальном журнале. Туда должны вноситься:

- фамилия, имя, отчество покупателя или указанного им лица (получателя), адрес, по которому следует доставить товар, если его доставка осуществляется продавцом;

- наименование товара, артикул (марка, модель), количество предметов, входящих в комплект приобретаемого товара;

- цена товара и условия оплаты;

- вид услуги, срок ее выполнения и цена, если оказание услуги предусмотрено договором;

- обязательства продавца и покупателя.

НЕВЫПОЛНЕНИЕ ГРОЗИТ ХОТЬ И НЕБОЛЬШИМ, НО НЕПРИЯТНЫМ ШТРАФОМ ОТ 2 ДО 10 БАЗОВЫХ ВЕЛИЧИН, ИЛИ 46 ИЛИ 230 РУБЛЕЙ.

Кроме этого, интернет-магазины часто забывают о следующих правилах:

- цены на товары должны быть обязательно указаны в белорусских рублях (указывать цены в других валютах можно только, если есть цена в BYN);

- нельзя покупать товары у лжепредпрнинимательских структур. Проверить, относится ли контрагент к числу лжепредпредпрнимателей можно на официальном сайте Министерства по налогам и сборам, для этого нужно знать наименование или УНП;

- если товар бракованный и списывается без возврата его поставщику, налоговые вычеты по НДС по нему необходимо восстановить;

- платить налог на недвижимость нужно даже если помещение арендуется у физлиц или ИП;

- требуется отдельная инструкция по обращению с отходами, которая должна быть согласована с арендодателем.

Поделиться в социальных сетях: