Компания «Коллиерз Интернешнл Консалтинг» провела опрос девелоперов с целью выяснить в какие проекты сейчас готовы вкладывать инвесторы в Беларуси.

В опросе приняли участие специалисты и ТОП-менеджеры более 30 компаний.

Основные темы исследования:

- Количество сделок, их площадь, сумма и цена в сравнении с прошлым периодом.

- Сделки с крупноформатными объектами и ТОП-3 сделок по сумме, площади и цене.

- Где инвесторы хотели бы иметь коммерческую недвижимость и где на самом деле ее приобретают.

- Куда хотели бы вкладывать инвесторы и какие объекты на самом деле приобретают.

- Факторы, способствующие и препятствующие сделкам с коммерческой недвижимостью.

- Потребности в банковском финансировании доходности.

- Уровень готовности к инвестициям.

Общие итоги за 9 месяцев 2023 года

- Количество сделок — 403. В 2022 году — 374.

- Общая стоимость сделок — $193 млн. В 2022 году — $207 млн.

- Самая дорогая рыночная сделка — $22 739 тыс. В 2022 году — $17 687 тыс.

- Самый дорогой кв. м — $2 374. В 2022 году — $1 855.

- Средняя сумма сделок — $0,5 млн. В 2022 году — $0,5 млн.

- Средняя цена сделок — 208 $/кв.м. В 2022 году — 173 $/кв.м.

* Данные по сделкам, зарегистрированным с 01.01.2023 г. по 30.09.2023 г. площадью от 500 кв. м. Цена сделок с НДС

По 4 из 6 показателей значения за неполный 2023 год лучше значений за весь 2022 год:

- на 8% больше сделок,

- на 29% выше стоимость самой дорогой сделки,

- на 28% дороже самый дорогой квадратный метр;

- на 20% выше средняя цена сделок.

По общей стоимости сделок до годовых значений 2022 года не достает менее 7%, и по итогам года этот показатель будет выше на 25-30%.

Средняя сумма сделок формируется на уровне 2022 года.

Основные изменения произошли с крупными сделками – они стали меньше и дороже. Количество сделок сохраняется на уровне медианных значений (102%).

Средняя цена за кв. м по сделкам растет ( 126% к медианным значениям). Площадь сделок уменьшилась ( 66% к медианным значениям).

Сумма сделок уменьшилась (83% к медианным значениям).

Инвестиционное настроение

Инвесторы и девелоперы негативно оценивают инвестиционные изменения на рынке коммерческой недвижимости Беларуси. 48% респондентов отмечают существенное или незначительное снижение доходности. 62% — существенное или незначительное снижение ликвидности, 62% — существенное или незначительное увеличение рисков.

Около 20% респондентов отмечают устойчивость условий инвестирования и столько же находят положительную динамику.

ТОП-3 сделок (по стоимости, площади и цене за 1 кв.м)

1) Гипермаркет Green (Минск, ул. Уборевича, 176)

- Сумма сделки, $ — 22 738 858,5.

- Площадь сделки, кв.м — 20 502,3.

- Цена 1 кв.м, $/кв.м — 1 109,1.

2) Комплекс помещений ОАО «БЕЛФА» (Жлобин, пр-д Красный, 2)

- Сумма сделки, $ — 453 858,2.

- Площадь сделки, кв.м — 35 193,2.

- Цена 1 кв.м, $/кв.м — 12,9.

3) Торговое помещение (Минск, ул. Кирова, 2)

- Сумма сделки, $ — 1 201 367,8.

- Площадь сделки, кв.м — 506,0.

- Цена 1 кв.м, $/кв.м — 2 374,2.

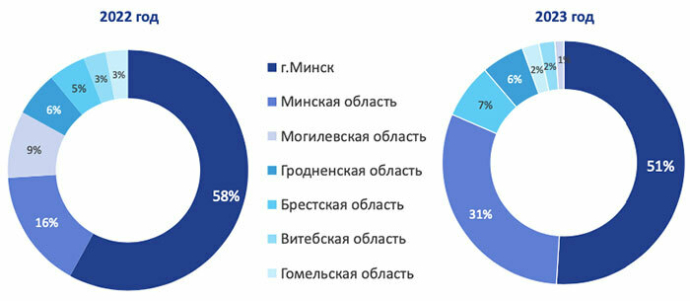

Региональная структура сделок

В структуре сделок в денежном выражении практически в 2 раза выросла доля Минской области (с 16 до 31%) и заметно увеличилась доля Брестской области (с 5 до 8%).

Более чем в 9 раз снизилась доля Могилевской области.

Удельный вес Витебской, Гомельской и Гродненской областей существенно не изменился.

Более чем в 9 раз снизилась доля Могилевской области.

Удельный вес Витебской, Гомельской и Гродненской областей существенно не изменился.

Инвесторы и девелоперы предпочитают объекты коммерческой недвижимости Минска, Гродно, Бреста и Гомеля в качестве инвестиционных целей.

Около 2% предпочтений приходится на другие крупные города, кроме Минска и областных центров.

Абсолютно не рассматриваются в качестве инвестиционных целей объекты в Витебске и Могилеве, а также в небольших городах или регионах.

В денежном выражении две локации со значительными отрывом являются наиболее популярными для инвестирования: Минск ($98,6 млн) и малые города и регионы ($60,7 млн).

Если в Минске заключаются наиболее крупные сделки (средняя сумма составляет $2,0 млн, то в малых городах и регионах их много — 204 сделки).

Кроме Минска крупные сделки заключаются в Бресте ($0,6 млн), Гродно, Лиде, Барановичах и Солигорске (по $0,3 млн).

Кроме малых регионов и городов, большое количество сделок заключается в Минске (48), Бресте (17), Гомеле (16), Бобруйске, Витебске и Гродно (по14).

Секторальные предпочтения

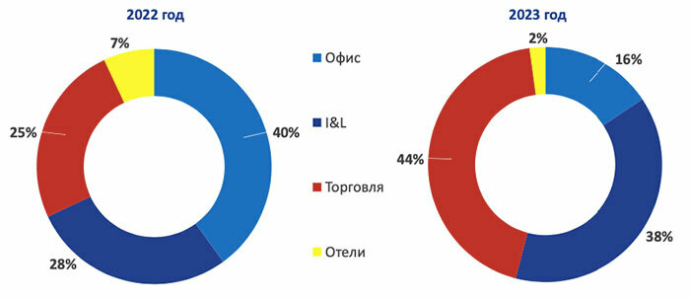

Наименьшую заинтересованность инвесторы и девелоперы проявляют к развитию объектов гостиничного бизнеса (2%) и офисного сегмента (5%).

Новый сегмент для белорусского рынка – апартаменты – уже интересен для 5% респондентов.

77% инвестиционного интереса приходится на I&L, торговые объекты и жилье.

Секторальная структура сделок

Изменения на рынке полностью определяются сделками в трех секторах коммерческой недвижимости: офисы, I&L и ритейл. Сделки с другими объектами являются единичными и нечасто попадают в поле зрения аналитики.

Секторальные сдвиги соответствуют текущему состоянию на рынке.

Рынок является преимущественно реактивным, что характерно для молодых рынков.

Оценка банковского финансирования

Согласно результатам опроса, 100% инвесторов и девелоперов нуждаются в дополнительных источниках финансирования.

Для трети респондентов легкость получения банковского финансирования и уровень применяемой ставки являются приемлемыми.

При исключении эмоциональных и стереотипных ответов можно утверждать, что 72% респондентов считают приемлемым процедуру получения банковского финансирования и 80% – уровень ставок.

Доходность

Ставки доходности в Минске по-прежнему превышают аналогичные показатели большинства европейских столиц. В ритейле они самые высокие в регионе.

В Минске доходность незначительно снизилась только в сегменте офисной недвижимости – с 10% до 9,6%.

В остальных сегментах она незначительно увеличилась: в ритейле – с 11,5% до 12%, в I&L – с10% до 10,5%.

В основном изменение доходности является незначительным и составляет около 0,5 п.п.

Для сравнения, на 1-1,5 п.п. выросла доходность в офисном сегменте в Варшаве, Вильнюсе, Риге и Таллине, в ритейле – в Берлине и Праге, в I&L – в Берлине, Праге и Варшаве.

* I&L- производственно-складская недвижимость

ПОРТРЕТ ИНВЕСТОРА

ВЛОЖЕНИЕ ДО $1 МЛН В ОБЪЕКТЫ НОВОГО СТРОИТЕЛЬСТВА В ЦЕЛЯХ ПОЛУЧЕНИЯ АРЕНДНОГО ДОХОДА С УРОВНЕМ ДОХОДНОСТИ 11-14% И ПОСЛЕДУЮЩЕЙ ПРОДАЖЕЙ ОБЪЕКТА

Выводы

- рынок коммерческой недвижимости все еще зарождается,

- оценка изменений за последний год хуже, чем есть на самом деле,

- крупные сделки дорожают и уменьшаются по площади,

- интерес для инвесторов и девелоперов могут представлять малые города и регионы,

- секторальные сдвиги по сделкам отражают ситуацию на рынке в моменте и свидетельствуют о реактивном поведении участников,

- банковское финансирование – необходимость, а условия получения и ставки являются приемлемыми,

- уровень доходности выше чем во многих соседних столицах, а ее изменение не существенно.