Аналитики Rune Jacobsen, Gavin Parker, Thomas Jensen, Jeroen Magnus, Holger Gottstein, Markus Hepp и Bill Urda разместили очень интересное исследование о том, как дискаунтеры меняются сами и тем самым меняют все мировое ритейл сообщество.

Андрей Буточкин, работающий в ритейле с 1993 года и по проектам которого открыто более 500 магазинов в России и в странах СНГ, в своем блоге предложил перевод этой представленных данных с профессиональным ритейл-анализом куда и как движется мировой ритейл.

Десять лет назад дискаунтерные продуктовые магазины имели ограниченное влияние на большинстве рынков. Эти игроки, которые в основном предлагают более низкие цены на очень узкий круг продуктов, обычно занимали от 10% до 20% доли на рынках разных стран.

СЕГОДНЯ, ДИСКАУНТЕРЫ РАЗВИВАЮТСЯ ИЗ МАГАЗИНОВ КОНЦЕПЦИИ NO-FRILLS (В ПЕРЕВОДЕ «БЕЗ ИЗЛИШЕСТВ») ПРАКТИЧЕСКИ В НОВЫЕ ФОРМАТЫ, ЧТОБЫ СТАТЬ ГЕНИАЛЬНОЙ АЛЬТЕРНАТИВОЙ ДЛЯ МНОГИХ ПОТРЕБИТЕЛЕЙ, И ДАЖЕ МОЖЕТ БЫТЬ СО ВРЕМЕНЕМ СТАТЬ ГЛАВНОЙ СИЛОЙ В ПРОДУКТОВОМ РИТЕЙЛЕ, Т.К. ВСКОРЕ ОНИ СМОГУТ ПРЕТЕНДОВАТЬ ДО 50% (!) ОТ ОБЩЕЙ ДОЛИ НА МНОГИХ РЫНКАХ.

Дискаунтеры сейчас открывают гораздо большие по площади магазины с инновационными функциями, расширяя свой ассортимент прежде всего за счет fresh и organic продуктов. А также предлагают широкую линейку СТМ, многие из которых становятся киллерами известных брендов, в том числе в сфере качественной вкусной еды, т.к. они гораздо дешевле. Не случайно, дискаунтеры на многих рынках также показывают более высокие результаты, чем другие форматы в сфере «пропаганды клиента» (наверно синоним термина «борьба за лояльность клиента») как это показывает BCG’s Brand Advocacy Index данной консалтинговой компании. Их клиентская база растет не только за счет покупателей с низким уровнем дохода покупателей. Многие потребители с высоким уровнем дохода "включают смекалку" и задают фундаментальный вопрос: «Зачем платить больше?».

БУРНЫЙ РОСТ ДИСКАУНТЕРОВ БУДЕТ ИМЕТЬ ГЛУБОКИЕ ПОСЛЕДСТВИЯ ДЛЯ МИРОВОГО РИТЕЙЛА.

Учитывая, что дискаунтеры есть на многих рынках, mainstream игроки (общепринятые игроки) должны решать задачи по коренному изменению себя, чтобы улучшить свои цены, свой ассортимент и store experience (можно перевести как опыт покупок в магазине). Некоторые же могут выбрать стратегию запуска собственного дисконтного бренда. И дискаунтеры должны избежать рисков от перерасширения, будучи расчетливыми на тех рынках (странах), где они присутствуют. И в то же время они все еще могут добиться существенного структурного преимущества над другими игроками, другими форматами.

Рост дискаунтеров

Дискаунтеры впервые начали набирать хорошую скорость и обороты в 1990-х годах, особенно в Германии, благодаря таким брендам как Aldi и Lidl. Формула успеха в это время была - предложить низкие цены по очень ограниченному, но тщательно подобранному ассортименту в основном в виде СТМ. Магазины были тесными и очень малобюджетные по атмосфере и восприятию клиентами. Но клиенты считали, что они получают большую ценность, которая увеличивала трафик - а именно низкие цены. В результате дискаунтерам в 21 веке удалось порвать (или прорвать) food retail в нескольких странах.

В этой начальной фазе, дискаунтеры, как правило, чувствовали себя хорошо, когда потребительские расходы снижались. Эти магазины были антициклические (возможно точнее по смыслу антикризисные), как долларовые магазины; они выигрывали от экономных покупателей во время рецессии. Основные розничные торговцы, следовательно, могли позволить себе игнорировать их и все равно сохраняли от 80% до 90% от общего объема рынка.

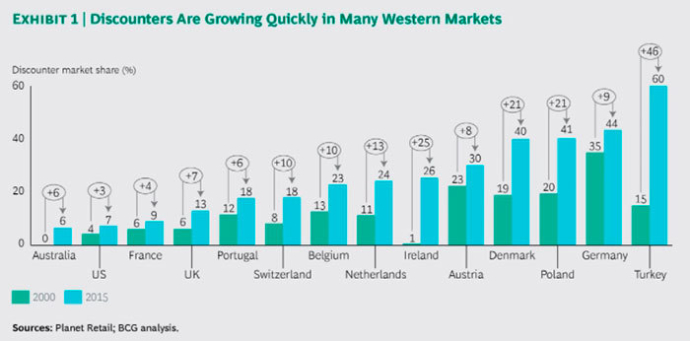

Сегодня, однако, это уже не так. Дискаунтеры росли быстрыми темпами с 2000 по 2015 года, завоевав значительную долю рынка во многих западных странах, включая Данию, Польшу и Турцию. (см. рис 1 ниже.) Этот рост не показывает никаких признаков замедления, даже когда доходы населения начали расти. Во всем мире дискаунтеры прогнозируют увеличение количества магазинов на 4,4% в год до 2020 года, по сравнению с 2,9% для обычных c-stores и 1,6% для больших супермаркетов и гипермаркетов. Некоторые регионы увидят еще более быстрый рост, в том числе в Восточной Европе более 30% и Латинской Америке около 8%.

Примечание: На данном графике показаны изменение доли дискаунтеров на рынках Австралии, США, Франции, Великобритании, Португалии, Бельгии, Голландии, Ирландии, Австрии, Дании, Польши, Германии и Турции с 2000 года по 2015.

Наблюдается и демографический аспект экономического роста: миллениалы (т.е. родившиеся на стыке веков) предпочитают дискаунтеры, а не другие форматы, на большинстве рынков. В больших развитых странах (включая США, страны Европы, Австралия, Канада и Япония) это население состоит уже из 275 млн человек, больше, чем любой другой демографический сегмент, и их совокупная покупательная способность стала больше, чем покупательская способность других сегментов вместе взятых.

Молодежь, как правило, очень прагматична, предпочитает покупать то, что им нужно в удобном расположении, быстро, без хлопот и без бремени огромного выбора. Кроме того, у них есть недоверие к общепринятым форматам (или общепринятых для их родителей) и они готовы попробовать нестандартные варианты—в частности, тем самым давая право на новые ритейл эксперименты.

НО САМЫЙ ВАЖНЫЙ ФАКТОР УСПЕХА ДИСКАУНТЕРОВ ЗА ПОСЛЕДНИЕ ДЕСЯТЬ ЛЕТ ЗАКЛЮЧАЕТСЯ В ТОМ, ЧТО ЭТИ КОМПАНИИ РАЗВИВАЛИСЬ И ПЕРЕСМОТРЕЛИ СВОЙ ПОДХОД, ЧТОБЫ ПРЕДЛОЖИТЬ БОЛЕЕ ВЫСОКОЕ КАЧЕСТВО ПРОДУКЦИИ, БОЛЕЕ ШИРОКИЙ АССОРТИМЕНТ И УЛУЧШИТЬ КОНЦЕПЦИЮ И ВОСПРИЯТИЯ СЕБЯ В ГЛАЗАХ ПОКУПАТЕЛЕЙ.

Больше Качества

Дискаунтеры всегда сосредоточены на СТМ продукции по более низким ценам, и они все больше и больше побеждают брендированые товары в очных дулях. Aldi Süd (Алди Юг) и Lidl были пионерами в этой области: их продукция в сегменте товары для дома выигрывают и в тестах "вслепую" и в независимых проверках качества в Германии начиная с 1990-х годов. Обе компании умеют подстроить свои продукты так, чтобы удовлетворить местные вкусовые предпочтения.

Совсем недавно СТМ кетчупа одного из ведущих дискаунтеров в Великобритании побили мировой бренд по результатам дегустации, проведенной английской газетой Guardian. Обе версии продукта имели идентичные ингредиенты и очень похожие упаковки, но СТМ дискаунтера стоила при этом почти на две трети меньше, чем фирменный бренд.

Помимо лидерства по цене и качеству в стеллажной продукции, дискаунтеры становятся более инновационными. И теперь преуспевают не только в категориях упакованных потребительских товаров, таких как детское питание, готовые завтраки, корма для животных, средств личной гигиены, но и в категориях, для которых брендинг и маркетинг имеют первостепенное значение, например таких как косметические продукты. Дискаунтеры поднимают стандарты качества также и в других областях, таких как упаковка и дизайн.

Более широкий ассортимент продукции

Дискаунтеры тоже начали открывать более крупные магазины. Средний рост их площади составил 16% за последние десять лет. Теперь они используют дополнительное пространство, чтобы продавать более широкий ассортимент товаров чем ранее. Поскольку дискаунтеры так пристально сосредоточились на вопросе о том, а что клиенты хотят, то они могут удовлетворить более широкий круг потребностей.

Несмотря на то, что их магазины все еще меньше, чем у традиционных ритейлеров и предлагают меньшее количество продуктов, они все равно начали увеличивать размеры магазина, и обычно добавляют прежде всего свежие категории продуктов, такие как например хлебобулочные изделия, которые готовятся на месте. Другие дополнения включают в себя органические и безглютеновые блюда и премиум продукты, такие как лобстеры и перепела. У многих также сейчас есть большой холодильник или прилавок с готовыми блюдами, соусами и супами.

Удобство также является еще одной часто повторяющейся темой в новых дискаунтерах. В Голландии Lidl предлагает свежие, готовые к приготовлению (Ready to Heat) блюда в алюминиевых лотках, которые намного превышают аналогичные предложениях от некоторых своих соперников традиционной торговли. Дискаунтеры также ограничивают доступность новых продуктов в течение короткого времени, создавая ауру исключительности этих предложений и призывая клиентов покупать очень быстро, чтобы не пропустить.

Улучшая Опыт Покупок. Многие дискаунтеры теперь предлагают расширенные часы работы, быстрое обслуживание на кассах, обновление внешнего и внутреннего вида магазинов, таких как более широкие проходы, улучшенное освещение и цифровые интерактивные технологии. Lidl, например, инвестирует сейчас около 3 миллиардов $ на модернизацию своих магазинов в Германии в течение ближайших 5 лет и 1,5 миллиарда $ на свои магазинs в Великобритании в течение ближайших 3 лет. Некоторые сети также тестируют свои инновационные модели магазинов будущего. Например, в новом Lidl магазин в Бельгии, покупатели могут зарядить свои электромобили и велосипеды бесплатно; а необходимое электричество обеспечивают почти 1000 солнечных панелей на крыше магазина (подробнее смотри Здесь).

Единственное, что не изменилось, это преимущество по цене. Цены в дискаунтерах, как правило, на 15% ниже, чем цены СТМ традиционных ритейлеров и до 200% ниже, чем фирменная продукция в традиционных продуктовых магазинах. Так как дискаунтеры увеличили размер своих магазинов и добавили новые функции и продукты, то они ориентированы и на высокодоходные предложения тоже. В результате, им удалось сохранить в целом свои эксплуатационные расходы и одновременно повысить эффективность работы магазина, которая подтолкнула свою маржу выше. (Для примера, см. врезку.)

Как дискаунтер уменьшает свои расходы и повышает свою маржу

Для того чтобы понять успех дискаунтеров, рассмотрим пример одного дискаунтера сети. При этом — эта сеть которая действует во многих станах и стремительно расширяется. Такая компания имеет высоко эффективную и прибыльную операционную модель и низкие затраты, особенно в сфере оплаты труда. Её валовая прибыль примерно на 8% ниже, чем в супермаркетах, однако её рентабельность по прибыли до уплаты процентов и налогов выше — около 5%, превысив среднее значение для сети супермаркетов примерно на 2%. И вот как дискаунт компания завоевала это преимущество:

- Вместо того, чтобы полагаться на поставщиков в развитии продуктов, компания использует свои строгие внутренние процессы. Например, свой дизайн упаковки, сделанный так что сотрудники могут легко читать штрих-коды, выкладывать продукты более эффективно, т.е. эффективно использовать полочное пространство.

- Чтобы снизить себестоимость продукции, согласовывается честная чистая закупочная цена с поставщиками. Согласно этой договоренности, сети обязуется не взимать с поставщиков бонусы и ретробонусы, дополнительные скидки и какое то другое финансирование. Взамен, поставщики покрывают какие-то другие расходы такие как упаковка, логистика.

- Компания платит выше рынка зарплаты, чтобы привлечь работников, и сеть развивает их на основе четко определенного плана карьерного роста, включая интенсивное обучение по очень высоким стандартам. Что ведет к снижению текучести кадров и снижает затраты на замену ушедших сотрудников — и в конечном счете повышает прибыль.

- Хотя компания платит сотрудникам больше, чем ее конкуренты, она удерживает общие затраты на низком уровне за счет минимизации затрат логистики и повышения эффективности работников магазина. Например, график работы сотрудников магазина тщательно согласованы с графиками поставки.

Итак факт, что преимущество в цене становится более прозрачным для покупателей. В отличие от прошлых лет, более широкий ассортимент товаров теперь доступен и в дискаунтерах, и это означает, что цены на товары, приобретенные во время обычной поездки за покупками в дискаунтер, могут быть легко сопоставимы с ценами на товары, приобретенные в традиционном ритейле: т.е. покупатели могут буквально сравнивать яблоки с яблоками. Когда потребители могут купить по сути ту же продукцию в дискаунтере и легко узнать, сколько они сэкономили, задача создания обычных магазинов становится еще больше сложной.

Огромные сдвиги в доле рынка

Для «старых» основных продуктовых магазинов на многих рынках рост дискаунтеров привело к выраженному падению их доли рынка. Рассмотрим Ирландию, например. С 2000 года, когда первые дисконтные магазины были открыты, и по 2015 год — дискаунтеры резко выросли и взяли 1/4 доли на рынке от общепринятых игроков в стране. Некоторые сети, такие как Lidl, используют Ирландию в качестве тестового рынка для магазина инновации, прежде чем экспортировать их в другие места; эта страна также стала инкубатором талантов для немецкой сети.

История в Великобритании такая же. За последние десять лет, дискаунтеры значительно расширили ассортимент продукции, улучшили магазины, и выросли по прибыли. Общепринятые магазины, с другой стороны, сократили свою маржу от 3% и до более 5% , с соответствующим падением стоимости их акций.

Но дискаунтеры могут нарушить (сломать) обычных игроков даже не занимая значительную долю рынка. Ведь если их ассортимент направлен на удовлетворение жизненно важных потребностей покупателя, то дискаунтеры могут продавать гораздо больший объем отдельных позиций и в целом доминировать в категории. Например, дискаунтер с 12 видами макаронных изделий и с долей 18% на на местном рынке, имеет более доступные цены по сравнению с более чем 100 позициями макарон в классическом формате—то он продает более чем в 3 раза больше ключевых макаронных изделий. Это позволяет обеспечить гораздо более эффективные цепочки поставок и договоренности с производителем, в том числе за счет упаковок больших размеров или полной загрузки грузовиков при логистике помогая тем самым снизить цены на продукцию для дискаунтера.

В частности, дискаунтеры не только завоевывают клиентов, но и превращают их в лояльных «послов бренда». В целом, дискаунтеры имеют более высокий индекс лояльности BAI, чем обычные продуктовые магазины в большинстве стран, в которых этот рейтинг измеряется. В частности, это происходит за счет расширение «информационно-пропагандистской деятельности», потому что сегодня дискаунтеры обращают внимание клиентов не только на стоимость — хотя она и остается самым важный фактором лояльности в данном сегменте ритейла, но и на такие ключевые области, как ассортимент товара, время работы магазина, свежие продукты, и в целом на опыт покупок (дословно shopping experience).

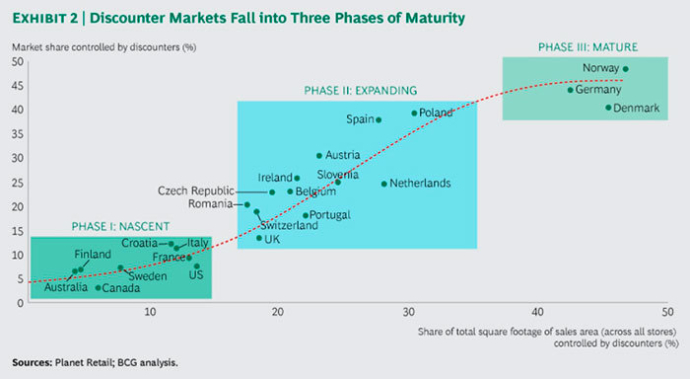

Чтобы лучше понять динамику развития дискаунтеров и насколько они будут оспаривать долю общепринятых магазинов, мы выделили три отдельных этапа развития, имеющих различный уровень активности и успеха среди дискаунтеров: nascent (зарождающиеся), expanding (расширяющиеся), и mature (зрелые).

Примечание: По оси Y — доля рынка в продажах, по оси X -доля в площадях на рынке

Nascent (зарождающиеся)

На этих рынках дискаунтерам еще предстоит создать серьезное присутствие; т.к. они, как правило, имеют доли рынка не более 15%. И некоторые из этих рынков, в том числе в США, Швеции и Австралии—по-прежнему в основном пробелы (насчет США очень спорно — т.к. на мой взгляд там есть дискаунтеры и много, просто несколько другие, чем европейские). Здесь есть возможность для дискаунтеров, чтобы «порвать» местные рынки ритейла, и некоторые из них уже предпринимают шаги, чтобы сделать это.

Например, в LIDL планирует открыть 20 магазинов в США в середине 2017 года (на данный момент уже открыто 10 в июне 2017, скоро будет статья об этом) и еще 80 в течение последующих 12 месяцев. Эти магазины будут значительно больше, чем европейские Lidl, с такими элементами, как холодное пиво и бесплатной дегустацией образцов хлебопекарни. Кроме того, Aldi, который уже действует в некоторых штатах США, реорганизует 1300 своих магазинов и планирует открыть еще 650 до 2018 года, а в общей сложности более 2000.

Expanding (расширяющиеся)

В расширении рынков сбыта, например в Бельгии и Польше, дискаунтеры создали плацдарм и начали занимать заметную долю на рынке: примерно от 10% до 40%. Они имеют сильные операционные модели с высокой продуктивностью продаж на м2, и они продолжают расти, тиражируя эту модель через вновь открываемые места. Так Lidl планирует открыть 200 точек в Польше и 100 в Румынии.

Mature (зрелые)

На развитых рынках — например, в Норвегии, Германии и Дании — доля дискаунтеров занимает более 35% доли рынка. Классические сети продуктовых магазинов в этом типе рынка еще могут отреагировать, но они уже не могут опередить проблему.

В ответ на динамическое изменение ситуации в отрасли, некоторые продуктовые магазины могут принять решение ничего не делать. На зарождающихся рынках, к примеру, решение ничего не делать может быть даже лучшим вариантом. Однако большинству продуктовых магазинов нужно будет принимать меры. На основе нашего анализа, мы видим два стратегических варианта как классические форматы могут реагировать на данные изменения: реконструкция своей операционной модели и расходов или создавать свой дискаунтерный бренд.

Модернизация операционной модели и расходов

Первое стратегическое действие состоит в том, чтобы кардинально улучшить операционную модель компании и сократить издержки таким образом, что менеджмент сети смог оправдать разницу в цене с дискаунтерами для своих покупателей и акционеров. Ответ на этот вопрос — «больше или меньше предложений?» становится более насущным для многих классических сетей и он требует больше, чем несколько добавочных настроек тут и там. Он требует серьезные преобразования этих компаний во многих областях.

Уменьшить ценовой разрыв с дискаунтерами, особенно для чувствительных к цене продукции.

Классическим ритейлерам никогда не удастся полностью ликвидировать ценовой разрыв с дискаунтерами — и они не должны. Они просто должны быть конкурентоспособными в тех областях, которые наиболее важны для их клиентов.

Например, потребители часто очень чувствительны к ценам в таких товарах таких как консервы, бумажные изделия, а также моющие средства, которые не являются высоко дифференцированными. В этих областях, недискаунтеры должны быть более агрессивными в снижении цен. Наоборот, в некоторых фреш-категориях продукции, такие как гастрономия, мясной или морепродукты прилавок — потребители менее чувствительны к ценам (с некоторыми исключениями) и готов платить за сервис. В этих областях, продуктовые магазины могут использовать свои преимущества: больше клиентов, больше объем, больше магазинов, и более развитые цепочки поставок. Чтобы воспользоваться этим отличием, с-store должны глубоко понимать клиента, чтобы четко знать, какие отделы и продукты очень важны для своих клиентов, где они могут выиграть, и как они должны они направить свои инвестиции для улучшений.

Сократить эксплуатационные расходы

Улучшение цен также требует снижение эксплуатационных расходов и себестоимости проданных товаров. Прежде всего уменьшение общих потерь от непродаваемого ассортимента, и потерь от списаний, более эффективного использования труда, изменения ассортимента, чтобы уменьшить сложность цепочки поставок и затрат по логистике, ведение переговоров по ценообразованию и другим условиям с поставщиками, и введение СТМ. Для типичного мейнстрима снижение цены на 5% требует сокращения или 7.5% (ориентировочно) стоимости закупки товаров или 20% в эксплуатационных расходах.

Например в Португалии продуктовая сеть Pingo Doce упорядочила свои внутренние процессы в ряде областей, чтобы повысить эффективность и снизить затраты. Сеть, которая насчитывает около 400 точек, также упростила ассортимент продукции (в том числе и СТМ), сократив число позиций с 7-8 в любой категории до 3-4, а затем только в случае наличия четкого бизнес-плана может вернуться к вопросу увеличения количества позиций вновь. Она также консолидировала объемы закупок в более крупные заказы с меньшим количеством поставщиков, чтобы увеличить доход от масштаба, и улучшить свои логистические процессы. В результате, компания увеличила средний объем продаж для каждого продукта на 600%, создавая масштаб и повышая эффективность логистики. Она также снизила уровень товарных запасов на две трети.

Аналогичный пример из Франции, где классические ритейлеры отбили вызов дискаунтеров за последние десять лет. Они агрессивно снизили цены на многие национальные марки продуктов в соответствии с уровнем цен дискаунтеров. Они ввели, отобранные по критерию стоимости СТМ с уровнем цен как у дискаунтеров — и убрали с полок магазинов многие товары, которые называются убийцами категории, т.к. покупатели считают их низкого качества, заменив их на более качественные продукты и бренды по более низким ценам.

Пересмотреть потребительскую ценность предложения. После того, как компания сделала все от нее зависящее, чтобы урезать операционные расходы и уменьшить ценовой разрыв, они должны определить правильные ценности, чтобы оправдать оставшуюся разницу. (Наш анализ показывает, что цены даже у самых эффективных торговых компаний будут по-прежнему минимум на 5% выше в среднем, чем у дискаунтеров.) Клиенты не хотят дешевые продукты, они хотят качественные продукты, которые отвечают их потребностям, они хотят чистую красивую обстановку в магазине, внимательный персонал, и цены, которые, похоже, представляют собой справедливую стоимость. Однако, у разных клиентов эти критерии выражены по-разному, поэтому ритейлеры должны понимать их целевую аудиторию и какой они хотят создавать магазин. Эти выводы, в свою очередь, оказывают влияние на дизайн магазина, категории товаров, и на другие формы взаимодействия потребителя с брендом.

Например, некоторые продуктовые магазины могут быть ориентированы на гурманов, которые хотят высочайшее качество продукции; широкое разнообразие свежего мяса, продуктов, блюд из морепродуктов и высокий уровень обслуживания клиентов. Эти клиенты готовы платить премию за правильный опыт покупок. Другие ритейлеры, однако, могут быть ориентированы на городских покупателей, которые нуждаются в небольших магазинах, предлагающих основной ассортимент товаров, и которые находятся в пределах пешей досягаемости от их дома или офиса. Эти покупатели совершают частые поездки, и они будут платить разумную разницу в цене для своего удобства. Другие ритейлеры могут быть направлены на семейные покупки, которые, как правило, наполняют свои тележки с запасом продуктов и непродовольственных товаров на неделю или недели. Такие покупатели хотят низкие цены, постоянные распродажи и акции, и большой магазин с широким выбором товаров.

Как только компания начинает понимать своих целевых клиентов, она может пересмотреть свои товарные категории, чтобы лучше удовлетворять их потребности. Это в свою очередь будет влиять на ассортимент продаваемой продукции, на ценовую стратегию продвижения, и в целом на впечатления клиента.

СТМ также является важным средством улучшения потребительской ценности предложения, особенно в сухих продуктах. Некоторые клиенты всегда будут хотеть фирменные бренды, и ритейлерам всегда нужно выставлять их на полках. Однако, классические ритейлеры могут развиваться собственные СТМ, которые также хороши как фирменные бренды и при этом по ценам, которые являются конкурентоспособными с теми же дискаунтерами. Для этого требуется детальное понимание клиентов и серьезных преобразований, и компании, которые могут зацепиться за эту информацию и синтезировать ее в путь движения, который приведет их к новых привлекательных продуктам может превзойти установленные клиентами правила для хороших ритейлеров. Например, 80% продукции продается в Trader Joe’s США (подробнее смотри здесь) в виде СТМ. В Испании, собственные бренды сети Mercadona сейчас составляют 55% от продаж и 15% от всех продуктовых продаж в стране. Mercadona даже имеет успешную косметическую линию Deliplus, которая продается больше, чем L’Oréal в Испании, и тем самым развеяла расхожее мнение, что клиенты не будут покупать СТМ косметику.

Как для фирменных брендов, так и для СТМ продукции наш опыт показывает, что пересмотр категорий, чтобы лучше удовлетворять потребности клиентов, может привести к существенному росту продаж.

Внедрять, чтобы улучшить опыт клиента

Традиционные ритейлеры должны внедрять инновации, чтобы создать лучший опыт покупок для своих клиентов, как в магазинах так и в интернете. Например, в отличие от дискаунтеров, большинство продуктовых магазинов инвестировали значительные средства в разработку программ лояльности, и организовывают частые акции по широкому ассортименту продукции. С другой стороны это же можно рассматривать как и недостаток; т.к. они делают опыт покупок более сложным и увеличивают эксплуатационные расходы.

Но доказано, что стандартные форматы могут превратить этот фактор в преимущество путем применения базовых технологий для подключения напрямую с потребителями и создания персонализированных предложений. Около 80% владельцев смартфонов, например, хотят иметь возможность получить информацию о продукции на свои телефоны, пока они в магазине, и более чем 40% из них ищут предложения по ценам на эти продукты, пока они в магазине. Розничная сеть в Южной Корее использовала эти тенденции и разработало мобильное приложение, которое направляет клиентов на скидочный товар и отправляет им мгновенные купоны на их телефоны. Аналогичным образом, французский ритейлер Carrefour тестирует приложение, которое ведет посетителей к их акционной продукции в магазинах. (приложение использует камеру телефона и определяет местоположение с точностью до 1 метра, в отличии от точности 3-5 метра обычной системы навигации мобильного GPS.)

Аналогичным образом, многие лидеры ритейла как национальные, так и международные уже сделали крупные инвестиции в IT. Они хотят использовать технологии, чтобы улучшить процесс электронной коммерции для клиентов и более эффективно связать покупателя и в онлайн и в магазинах.

И последний пример — штатное расписание. Несмотря на усилия дисконтных продуктовых магазинов, чтобы увеличить размеры своих магазинов, традиционные продуктовые магазины все равно намного больше. В результате, они неизменно должны иметь больше сотрудников в магазине, чем дискаунтеры. Попытка сократить расходы за счет устранения некоторых из этих работников будет только деморализовать оставшихся сотрудников и ухудшить впечатление, которые клиенты получают от магазинов. Вместо этого, компании должны инвестировать в тренинги, чтобы сотрудники могли предложить отличное обслуживание.

Например, Wegmans Food Markets сознательно воспитывает “чувство семьи” как среди сотрудников, так и среди клиентов путем создания магазинов, которые выглядят как продовольственные рынки под открытым небом. Клиенты могут купить продукты, выпить кофе в кафе Buzz, и заказать здоровые закуски в салат-баре. Сотрудники компании обеспечивает высокий уровень обслуживания клиентов, и Wegmans возглавляет список 100 лучших компаний для работы от Fortune (список лучшего работодателя) с 1998 года. Несмотря на все эти инициативы, цены Wegmans по-прежнему низкие по ключевым позициям, и компания совершенствует базу преданных фанатов бренда. В результате, сеть росла со скоростью 7% в год за последние пять лет.

Создание собственного дискаунтерного бренда

Вторым стратегическим выбором для классического ритейлера является запуск или приобретение дискаунтерного бренда в дополнении к своему бренду. Это особенно привлекательно на том рынке, где дискаунтеры еще не главенствуют и где цены и наценки на продукты по-прежнему высоки. США, Швеция и Канада являются примерами таких рынков.

Некоторые продуктовые сети уже встали на этот путь. Например, в Канаде, Loblaw запустила NoFrills дисконт бренд еще в 1978 году (подробнее смотри Здесь). Сегодня сеть насчитывает 250 франчайзинговых магазинов, с ассортиментом товаров под брендом No name (без имени) и премиум товаров под СТМ маркой “President’s Choice" (Выбор Президента). Сеть предлагает при этом узкий ассортимент и ограниченное обслуживание, что приводит к весьма низким ценам.

Тем не менее, общий послужной список продуктовых магазинов, которые пытались запустить смешанный дискаунт бренд содержит больше неудач, чем успехов. Соответственно управленческим командам будет необходимо тщательно рассмотреть ряд факторов, включая следующие:

НАРИСУЙТЕ ЧЕТКИЕ ЛИНИИ, ЧТОБЫ ОТДЕЛИТЬ ДОПОЛНИТЕЛЬНЫЙ БРЕНД ОТ ОСНОВНОГО БИЗНЕСА

Разделение распространяется на такие ключевые аспекты, как менеджмент, финансы, закупки и маркетинг. Кроме того, новый бренд должен иметь достаточный запас для развития собственной корпоративной культуры, методов работы и процессов. Опыт компаний, которые сделали это успешно, говорит о том, что только один аспект, который не должен быть самостоятельным - это закупки. Вместо этого, дополнительный бренд должны быть в состоянии использовать эффект масштаба за счет приобретения продуктов по основной деятельности.

БУДЬТЕ ГОТОВЫ ВКЛАДЫВАТЬ ЗНАЧИТЕЛЬНЫЕ СРЕДСТВА В НАЧАЛЕ

Сумма денежных средств, необходимых для запуска нового бренда может быть значительна, особенно учитывая необходимость быстро создать бренд и сделать это в условиях активного маркетинга со стороны конкурентов. В индустрии, где конкуренция очень острая, руководство должно иметь мужество, чтобы делать такую большую ставку и отказаться от денег, которые можно было бы направить на укрепление основного бизнеса.

Стратегические приоритеты для дискаунтеров

Большинство дисконтных продуктовых магазинов имеют в наследстве простоту и превосходное исполнение. Тем не менее, несмотря на многообещающие условия для дискаунтеров, сейчас, компании должны избегать те возможности роста, которые тянут их от основной специализации и конкурентных преимуществ, как это сделали многие в прошлом.

Например, крупные магазины с расширенными возможностями требует больших капиталовложений. И более широкий ассортимент продукции означает, что цепочки поставок и отношениями с поставщиками становятся все более сложными, особенно когда некоторые из этих продуктов, либо готовые блюда и продукты или органические товары. Например, в Австралии, ALDI смещается от покупки свежих продуктов на спотовом рынке, где она может получить самые низкие цены, к более централизованной модели привлечения долгосрочных контрактов с поставщиками. Это означает, что она платит более высокую цену порой для того, чтобы зафиксировать прогнозируемую поставку продукции, которая соответствует всем стандартам качества компании.

Экономика магазина в сфере оплаты труда изменится несомненно. Т.к. сортировка и укладывание свежих фруктов и овощей вручную требует больше усилий (даже при минимизации потерь), чем просто ставить банки на полки. Продвинутые дискаунтеры решают этот вопрос за счет разработки коробок-упаковок или ящиков с привлекательным дизайном, которые не требуют перекладки товара вручную. Аналогичным образом, в отделах с приготовлением пищи требует найма сотрудников, обладающих специальными навыками.

В целом, существует риск, что дискаунтеры будут отклоняться от их успешной бизнес-модели, построенной на небольшом ассортименте продукции, больших объемах, и быстрой оперативности выполнения поставок, пытаясь конкурировать в областях, занятых классическими ритейлерами. (Уже несколько дискаунтеров претерпели изменения управления из-за такого рода болезни роста.) Чтобы избежать этой участи, команды управления дискаунтеров должны убедиться, что они максимально отработали свои усилия на тех рынках, где они работают, прежде чем расширять в новых—особенно в больших странах, таких как США и Австралия, которые требуют разветвленных распределительных сетей. Они также должны тщательно проанализировать, на какие рынки имеет смысл входить, сколько магазинов они должны открыть на этих рынках, и то, как развитие инфраструктуры должно выглядеть. Прежде всего, эти усилия нужны, чтобы избежать ущерба для их высокоэффективной операционной модели в погоне за более привлекательной моделью обслуживания клиентов.

Дискаунтеры на многих рынках вызвали значительные нарушения (изменения) для продуктового ритейла за последнее десятилетие — и они будут продолжаться. Нужно идти их путем развиваясь и становясь более инновационными в том, как они развивают новые продукты для удовлетворения потребностей их клиентов и тем самым отнимают долю рынка у общепринятых продуктовых магазинов. Но сами дискаунтеры должны избегать "сверх расширения", вводя слишком много сложностей в их простые операционные модели, которые так хорошо работали. Mainstream игроки должны принять решение о правильной стратегической реакции на изменения дискаунтеров — либо оптимизируя свою деятельность либо запуская собственный бренд дискаунтеров.

Обе группы, однако, сталкиваются с аналогичными проблемами: выявлять потребности своих целевых клиентов, предлагать им уникальный опыт, и правильный баланс между сложностью и эффективностью. Клиенты могут быть очень лояльны к своим любимым продуктовым сетям. И те компании добьются успеха, которые понимают эти основополагающие факторы, что лояльность клиентов - это та позиция, которая позволяет выиграть.