Рынок DIY в 2015-2016 годах в России находится на взлёте. «За прошлый год мы увидели 55 миллиардов рублей оборота в онлайне. Это 8% от всего внутрироссийского рынка e-сommerce или 4% по количеству всех заказов в онлайне», — сообщил Федор Вирин, представляя отчет исследования агентства Data Insight на II ежегодной прикладной конференции «DIY. Do it online».

При этом эксперты считали только те сделки, которые были именно инициированы в онлайне. Не важно, где покупатель оплатил свой товар, важно, что заказал в интернете. В этот список не попали люди, которые выбирают товар в онлайне и покупают в традиционном магазине.

То есть в среднем заказ в этих двух категориях в два раза дороже, чем средний заказ в других онлайн-магазинах материальных товаров.

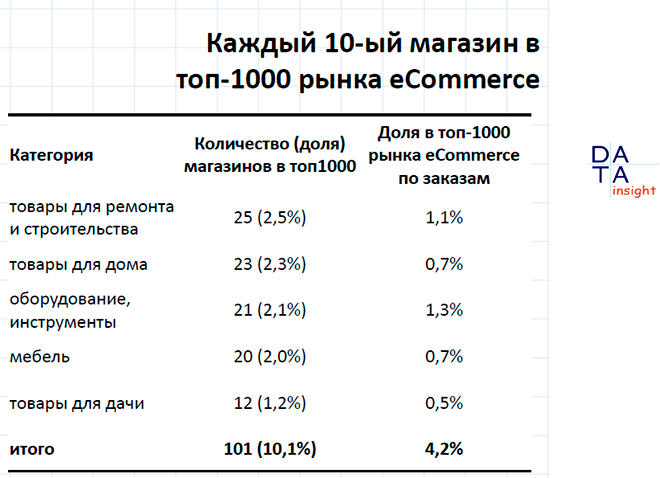

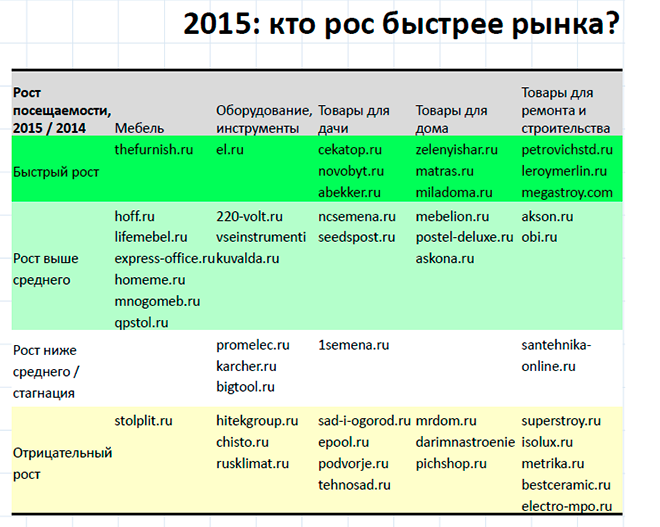

В топ-1000 магазинов сейчас каждый десятый магазин — либо магазин стройматериалов, либо инструментов, либо декора. Это очень большой вызов рынку, считает Вирин. «Покупатели все готовы покупать в онлайне, им только дай. Но на этом рынке количество онлайн-магазинов увеличивается, по предварительным данным, в два раза в год. Это самый быстрорастущий по количеству магазинов сегмент», говорит эксперт.

По его словам, если еще в позапрошлом году «можно было плюнуть на этом поле и у вас вырастало денежное дерево, то в этом году уже такой ситуации не будет». На рынке появляется большое количество магазинов. И сюда пришли деньги, в частности, появилось множество офлайновых сетей, которые инвестируют свои деньги в онлайн-витрины.

«Это происходит сейчас вообще на всем рынке интернет-торговли. На рынок выходят большие офлайн-магазины. Они в первый раз решили, что этот рынок им до такой степени интересен, что инвестиции в десятки миллионов долларов не являются существенным для этого вложением», — добавляет Вирин. То есть на рынке внезапно появились очень большие деньги не от венчурных инвесторов, а из сетей. Сети покупают экспертизу на рынке, технологии и растут.

DIY — это сегмент, в котором больше, чем где бы то ни было, побеждает модель, когда у вас есть и онлайн и офлайн-магазины, и они неразрывно связаны между собой. «Чистый онлайн, похоже, проживет не очень долго. Чистый офлайн проживет дольше, но тоже ограниченное время. Смесь онлайна и офлайна будет разной в разных товарных категориях, т.к. а разных категориях у людей разное товарное поведение. Причем поведение различается иногда диаметрально», — считает эксперт.

Мало того, в этих категориях потребительское поведение очень специфически отличается даже в зависимости от сегмента. «Например, мы обнаружили, что сантехнику покупают в онлайне с большей охотой, чем в обои. Свет покупают онлайн с большей готовностью, чем плитку. И так далее», — рассказывает Вирин.

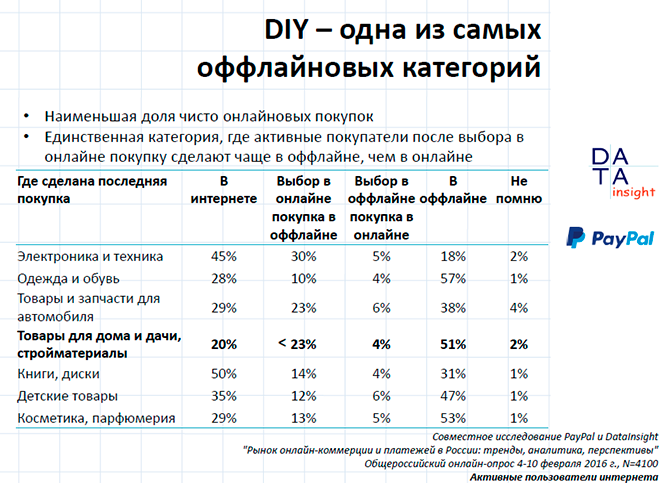

48% активных покупателей интернет-магазинов в последнее время покупали через интернет строительные материалы. «Для сравнения: три года назад, когда мы делали такое же исследование, эта цифра была в три раза меньше. DIY был одной из самых депрессивных категорий, более депрессивные были только товары для животных и продукты питания», — говорит Вирин. По его словам, это означает, что на рынке стремительно растет конкуренция. «И это самый важный фактор, который я сейчас наблюдаю на рынке DIY. И на эту тенденцию должны обратить внимание магазины и инвесторы», — заключает он.

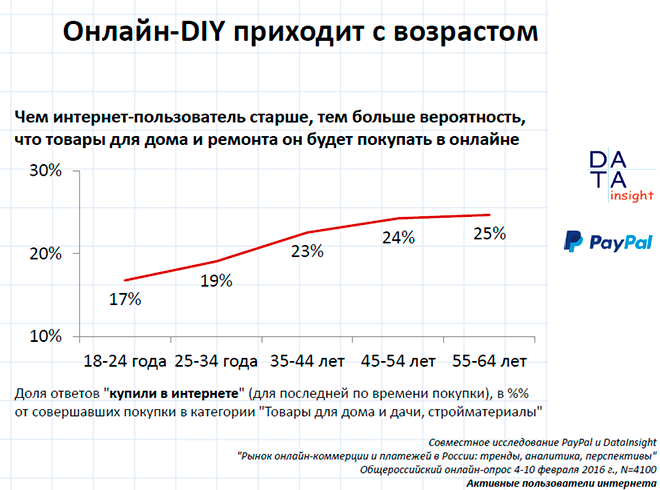

Ещё один интересный тренд: чем старше вы становимся, тем больше мы покупаем DIY в онлайне. «Это уникально, во всех других категориях ровно наоборот. В остальных категориях люди 25-34 совершуют онлайн больше покупок, чем пожилые люди. Видимо, мы больше озабочены ремонтом во взрослом возрасте, чем в юном», — считает эксперт.

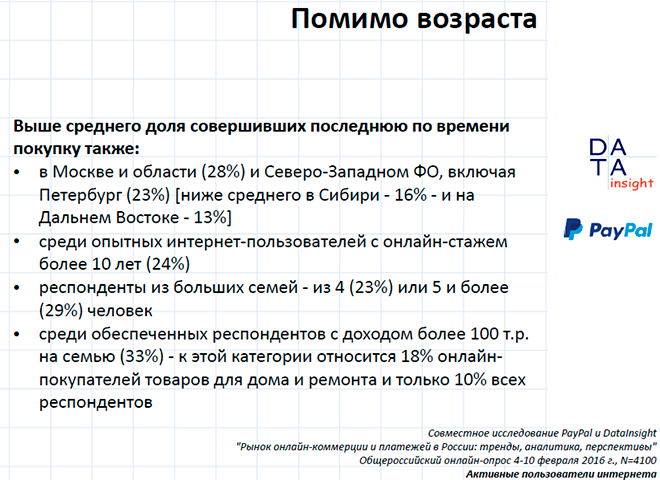

Кроме возраста на число покупок в интернете влияет регион, в котором живёт покупатель, его опыт и так далее.

В целом, рынок DIY — единственный среди всех рынков России, который сейчас развивается сразу за счет двух четко отличающихся целевых групп, считает Вирин. Эти две очень большие и четко разделяемые аудитории:

1. Профессиональные покупатели. Огромный пласт людей, которые сейчас выходят онлайн и которые и составляют основной костяк специализированных DIY-магазинов. Эти люди интересуются категориями электроинструмента и строительными материалами, которые нужны при строительстве, до отделочной стадии. Эта категория людей имеет не очень большой опыт онлайн-покупок и не очень часто делает покупки в интернете.

2. Покупатели-домохозяйства. Это основной драйвер роста для категории «товары для дома», а также для магазинов сантехники. Эта категория имеет приличный опыт покупок. Покупает часто и охотно.

Структуры роста у этих двух категорий покупателей разные и требования, которые эти категории предъявляют к покупкам тоже разное. Также различается и стратегия, которую выбирают при покупках эти аудитории.

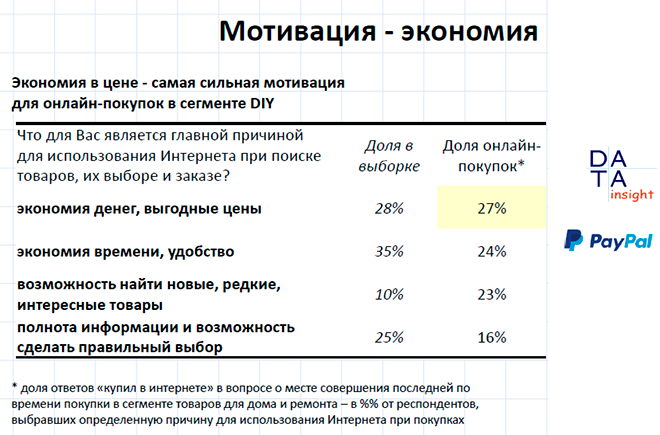

При этом для всех покупателей главная мотивация покупок в онлайне — это деньги. Разница с офлайном в ценах товаров в этой категории значительная, особенно в регионах.

Результаты «Топа по заказам в 2015 году» показывает то, что магазинам есть ещё куда расти. Всего три магазина имеют больше 1000 заказов в сутки.

«2016 год для всех товарных категорий оказался сильно лучше, чем планировали. eCommerce сильно начал расти в феврале-марте 2016 года. Январь тоже был удачен, но не так сильно, и сравнивать его с январем прошлого года не стоит, так как в прошлом году был очень плохой январь после декабрьских распродаж», — заключает Вирин.

Справка belretail.by

В Беларуси, по мнению аналитиков рынка недвижимости, в 2016-2017 годах будет активно развиваться сегмент DIY. Ожидается приход новых игроков. Обычно они не так активны, как в продовольственном ритейле, но сейчас, когда все остальные сегменты замерли, владельцы сетей DIY продолжают строительство торговых объектов.