Компания Deloitte презентовала 18 ноября в режиме онлайн-конференции результаты опроса финансовых директоров ведущих компаний Беларуси, который проводился в сентябре-октябре 2020 г с целью комплексного изучения тенденций развития бизнеса в Беларуси.

В финальную выборку вошли 37 респондентов. В выборке были выделены подгруппы на основании их отраслевой принадлежности. 30% респондентов указали, что работают в сферах розничной и оптовой торговли.

Настоящий опрос проводился в рамках международного исследования компании Deloitte. В Беларуси данный опрос проводился впервые.

Как отметили в компании, сбор данных в Беларуси происходил во второй половине сентября и первой половине октября 2020 года. В этот период наблюдалась неопределенность, связанная с развитием эпидемиологической ситуации в Беларуси и странах-партнерах, а также с усилением геополитической напряженности.

В связи с этим повышалась неопределенность ведения бизнеса в стране (78% наших респондентов оценили уровень неопределенности как высокий и очень высокий), а настроения более половины финансовых директоров (52%) в отношении дальнейшего развития бизнеса в стране оказались пессимистичными.

Несмотря на эти обстоятельства, анализ собранных результатов позволяет говорить о том, что компании адаптируются к ведению бизнеса в новых условиях.

Например, 41% компаний все же ожидает роста выручки в ближайший год, а среди стратегических приоритетов развития, помимо сокращения операционных затрат (60%), респонденты также отметили рост на текущих рынках (60%) и цифровизацию (51%).

Полную версию отчета можно скачать в нашем телеграм-канале @belretail_by

Больше всего компании опасаются снижения экономической активности (57%) и колебания курса валют (49%). Для смягчения последствий экономической ситуации руководители компаний планируют сокращать затраты (60%) и оптимизировать бизнес-процессы (57%), используя при этом преимущественно внутренние источники финансирования (75%).

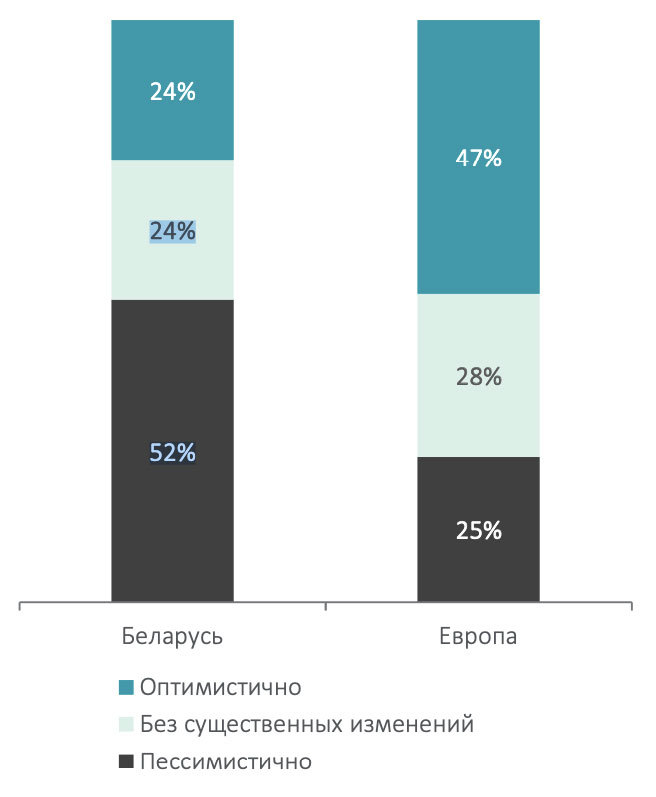

Финансовые перспективы развития компаний в Беларуси

Участникам опроса было предложено оценить финансовые перспективы развития компаний в Беларуси по сравнению с ситуацией, которая наблюдалась три месяца назад.

Тенденция в Беларуси

На сегодняшний день большинство представителей бизнеса в Беларуси (52%) ожидают негативных изменений в финансовом положении компании, что в основном обусловлено текущей эпидемиологической и политической обстановкой, а также глобальным экономическим спадом.

Уровень ожиданий в Беларуси по отраслям

В целом ожидания по отраслям имеют пессимистичный характер либо не имеют характерно выраженной направленности. Можно выделить следующие особенности:

- Оптовая и розничная торговля: пять из 11 компаний имеют пессимистичные ожидания, три компании не ожидают существенных изменений.

- Промышленность: три из восьми компаний имеют пессимистичные ожидания, три компании настроены оптимистично.

- Банки, финансовые институты: три из четырех банка имеют пессимистичные ожидания, один банк не ожидает существенных изменений.

- Деятельность в области информации и связи; недвижимость и строительство; досуг и общественное питание: в каждой из отраслей две из трех компаний имеют пессимистичные ожидания, одна компания ― оптимистичные ожидания.

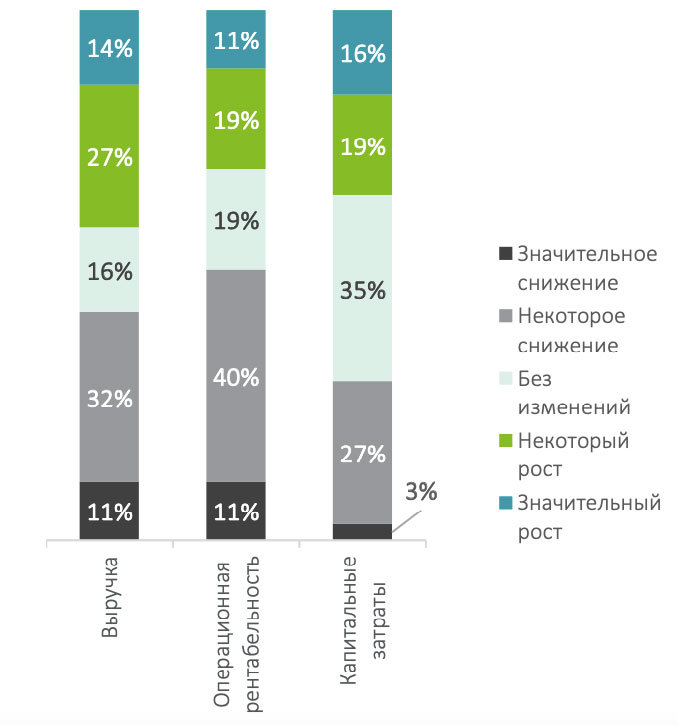

Изменение ожидаемой динамики выручки, операционной рентабельности и капитальных затрат в ближайшие 12 месяцев

Тенденции в Беларуси

- На фоне общего снижения оптимизма оценки доходности компаний имеют разнонаправленную динамику.

- 41% финансовых директоров ожидают рост выручки в ближайшие 12 месяцев. Одновременно с этим 43% финансовых директоров ожидают ее снижение.

- 30% респондентов ожидают рост операционной рентабельности, а 51% ― ее снижение.

- 35% финансовых директоров ожидают одновременного снижения выручки и операционной рентабельности, в то время как 27% финансовых директоров —одновременного роста выручки и операционной рентабельности. Среди финансовых директоров, которые ожидают одновременного снижения выручки и операционной рентабельности, присутствует четыре респондента, которые представляют компании из сектора банков, финансовых организаций и три респондента, представляющих отрасль оптовой и розничной торговли.

- 16% финансовых директоров прогнозируют снижение операционной рентабельности при некотором росте выручки либо при условии, что выручка останется на прежнем уровне.

- Мнения финансовых директоров касательно оценки предполагаемых капитальных затрат крайне дифференцированы. Так, 35% финансовых директоров ожидают рост капитальных затрат, 35% финансовых директоров предполагают, что затраты останутся на прежнем уровне и 30% финансовых директоров ожидают снижения затрат.

Особенности

Несмотря на менее оптимистичные ожидания, все финансовые директора организаций транспорта и логистики прогнозируют рост выручки. Четыре из восьми финансовых директоров в секторе промышленности, пять из одиннадцати финансовых директоров компаний оптовой и розничной торговли также прогнозируют рост выручки компаний.

Снижение выручки чаще ожидают в секторе банков и финансовых институтов (четыре из четырех), а также в компаниях в области информации и связи (две из трех) и недвижимости и строительства (две из трех).

Изменение ожидаемой численности сотрудников в ближайшие 12 месяцев

Тенденции и особенности в Беларуси

- 35% финансовых директоров, ожидающих снижение операционной рентабельности, полагают, что также произойдет снижение численности сотрудников. 16% респондентов, ожидающих снижение операционной рентабельности, полагают, что численность сотрудников останется неизменной.

- Снижение численности сотрудников прогнозируют банки и финансовые институты (четыре из четырех), компании оптовой и розничной торговли (пять из одиннадцати), компании, осуществляющие деятельность в области информации и связи (две из трех), а также организации сектора недвижимости и строительства (две из трех).

- Все финансовые директора компаний в сфере транспорта и логистики и шесть из одиннадцати финансовых директоров компаний оптовой и розничной торговли полагают, что численность их сотрудников останется неизменной.

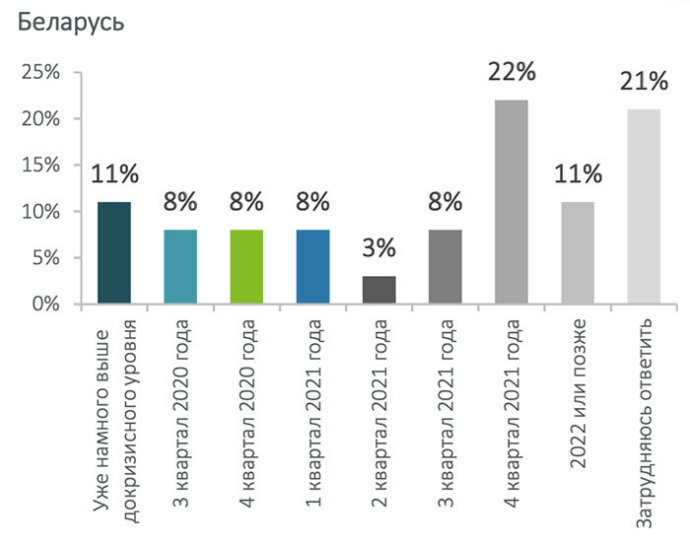

Анализ ожиданий по возвращению к докризисному уровню выручки

Тенденции в Беларуси, России и Европе

- 11% белорусских, 13% российских и 24% европейских респондентов отмечают, что их компании на момент опроса уже превысили докризисный уровень выручки.

- 25% российских респондентов оптимистичны в ожидании достигнуть докризисного уровня выручки до конца 2020 года (для сравнения, лишь 16% белорусских и 12% европейских респондентов ожидают такого результата).

- 41% белорусских, 28% российских и 43% европейских респондентов полагают, что уровень докризисного показателя выручки будет достигнут не ранее чем через один год (начиная с третьего квартала 2021 года).

Оценка неопределенности при принятии стратегических решений

Участникам опроса было предложено оценить текущую политическую и экономическую ситуацию с точки зрения неопределенности при принятии стратегических решений.

ДОЛЯ ФИНАНСОВЫХ ДИРЕКТОРОВ, ОЦЕНИВАЮЩИХ ТЕКУЩУЮ ЭКОНОМИЧЕСКУЮ И ПОЛИТИЧЕСКУЮ СИТУАЦИЮ КАК НЕОПРЕДЕЛЕННУЮ СОСТАВИЛА 97%, ИЗ НИХ ― 41% И 37% СООТВЕТСТВЕННО ПОЛАГАЮТ, ЧТО УРОВЕНЬ НЕОПРЕДЕЛЕННОСТИ ЯВЛЯЕТСЯ ОЧЕНЬ ВЫСОКИМ ЛИБО ВЫСОКИМ.

Абсолютное большинство белорусских финансовых директоров (81%) полагают, что сейчас неподходящее время для принятия рискованных решений.

Представители сектора банков, финансовых организаций, а также финансовые директора компаний отрасли транспорта и логистики и компаний, осуществляющих деятельность в области информации и связи, демонстрируют низкий риск- аппетит.

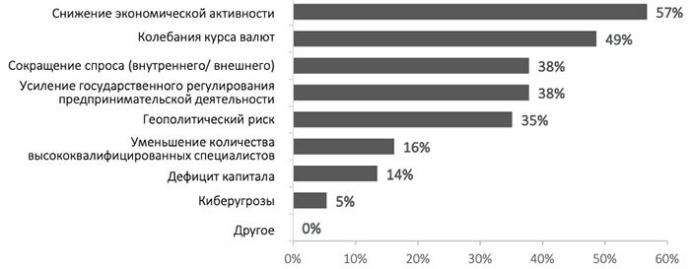

Риски, оказывающие наибольшее влияние на бизнес

По мнению финансовых директоров, наибольшее влияние на бизнес в Беларуси оказывают снижение экономической активности (57%), колебания курса валют (49%), сокращение спроса (38%), усиление государственного регулирования предпринимательской деятельности (38%) и геополитический риск (35%). Данные риски обусловлены влиянием коронавирусной инфекции COVID-19 на мировой рынок, а также политической обстановкой в Беларуси.

Анализ приоритетов в области реализации сделок слияния и поглощения

В целом респонденты не выражают особой заинтересованности в реализации сделок по слиянию и поглощению. 24% респондентов не считают приоритетной ни одну из нижеперечисленных целей.

Наибольший приоритет (суммарно высокий и средний приоритет) был выделен для целей покупки для ускорения цифровизации (49%), ускорения эффекта синергии от недавно завершенных сделок (46%) и покупки активов для реализации планов по устойчивому развитию (43%).

Респонденты считают крайне важным использование защитных мер, таких как реструктуризация портфеля и изъятие неключевых активов (22%) и ускорение эффекта синергии от недавно завершенных сделок (22%).

По мнению респондентов, наибольший приоритет (средний и выше) в области реализации сделок слияния и поглощения будет отдан установлению доверия с заинтересованными сторонами (например, потребителями, государством, регулирующими органами) (62%), установлению уверенности в финансовых прогнозах и планах по росту целевых показателей (62%), а также проведению эффективной удаленной проверки сделок и эффективного процесса управления рисками (62%).

27% респондентов полагают, что культурная интеграция в условиях меняющихся моделей работы и комплексное планирование постковидной деятельности не входят в круг приоритетов в области реализации сделок слияния и поглощения.

Релокация

29 респондентов (78%) не рассматривают релокацию бизнеса. Восемь респондентов рассматривают один или два предложенных варианта релокации.

Особенности

- Все финансовые директора компаний, осуществляющих деятельность в области информации и связи, рассматривают варианты частичного переноса бизнеса за рубеж и/или вариант временной релокации части сотрудников за рубеж.

- Ни один из финансовых директоров компаний, осуществляющих деятельность в секторе недвижимости и строительства, а также в сфере досуга и общественного питания не рассматривает варианты релокации бизнеса и/или сотрудников за рубеж.

- Среди факторов, которые в последующие 12 месяцев вероятнее всего будут представлять значительную опасность для бизнеса 8 респондентов, отдавших предпочтение релокации, отмечают усиление государственного регулирования (5 из 8) и геополитический риск (4 из 8).

- Наиболее приоритетными (исключая ответы «отчасти приоритетны») стратегиями в ближайшие 12 месяцев с точки зрения развития бизнеса 8 респондентов, отдавших предпочтение релокации, являются цифровизация (6 из 8) и сокращение расходов (5 из 8).

- 4 из 8 респондентов, рассматривающих один или два предложенных варианта релокации, полагают, что по сравнению с ситуацией до коронавирусной инфекции COVID-19 в последующие 12 месяцев инвестиции их компаний в программное обеспечение, данные, ИТ-сети и функционирование веб-сайта увеличатся; 3 из 8 респондентов – останутся на том же уровне.

Еще некоторые выводы из исследования

Компании сконцентрированы на трансформации и адаптации бизнеса к сложившейся обстановке путем обеспечения роста на текущих рынках (60%), поддержания текущей деятельности методом сокращения затрат (60%), а также за счет цифровизации бизнеса (51%).

Компании отдают предпочтение внутренним источникам финансирования (75% и 80% соответственно) и финансированию за счет собственного капитала (equity financing) (62% и 75% соответственно). Более половины беларусских респондентов (57%) также считают привлекательным финансирование за счет кредитных средств банков.

Наиболее приоритетными направлениями инвестирования являются инвестирование в улучшение организационных и бизнес процессов (89%), инвестирование в программное обеспечение, данные, IT-сети и функционирование веб-сайта (78%), инвестирование в обучение персонала (54%), а также инвестирование в исследования и разработки (51%).

Большинство респондентов пессимистично оценивают развитие ситуации в стране и на рынке. Так, 73% респондентов не ожидают, что экономика восстановится в течение следующих 12 месяцев, 62% респондентов не ожидают, что кредит будет доступен на выгодных условиях, а также что будет наблюдаться высокий спрос со стороны частных инвесторов.

Полную версию отчета можно скачать в нашем телеграм-канале @belretail_by.