Эксперты NAI Belarus, которая является беларусским представительством сети консалтинговых компаний NAI Global, представили актуальный обзор и тенденции рынка складской недвижимости Беларуси.

Читать также: Что происходит на рынке ритейла? Анализ и прогнозы NAI Belarus

Основные выводы:

- Сегмент складов оставался наиболее стабильным из всех секторов коммерческой недвижимости в 2021 году;

- Негативное влияние событий I квартала 2022 года сказалось и на складах, но в меньшей степени, чем в других сегментах;

- Продолжается «гибридизация» сектора. Активный спрос на склады со стороны e-commerce фактически объединил в себе функции классического склада, распределительного и логистического центра, склада-магазина.

Предложение

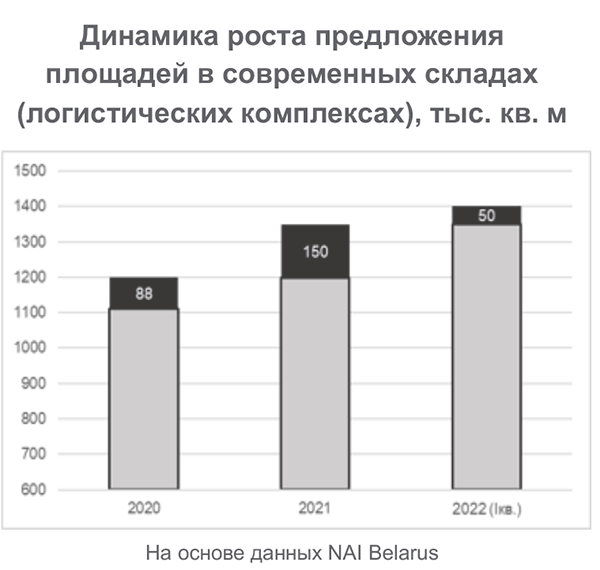

В I квартале 2022 года продолжилась положительная тенденция развития рынка современной складской логистики. В конце марта был введен в эксплуатацию СЛК «Хатежино» общей площадью около 50 тыс. кв. м. Объект расположен на территории оптово- розничного рынка «Новый Лебяжий» в д. Таборы.

Предложение на рынке складов существенно выросло за период предыдущего 2021 года, когда в Минске, его пригородах и прилегающих к столичной агломерации территориях* было введено в эксплуатацию практически 150 тыс. кв. м новых складов. Это один из лучших объемов ввода в истории развития рынка современной складской логистики, начало которой относится к 2008 году (с момента реализации Программы развития логистической системы Республики Беларусь на период 2008-2015 года).

Большие объемы нового строительства в истории были только дважды.

Всего на I квартал построено практически 1400 тыс. кв. м. современных складов. Кроме СЛК «Хатежино», еще один новый и крупный объект – логистический (распределительный) центр «Гиппо» компании «БелВиллесден» в районе д. Ярково. Специфика объекта в том, что на его базе создана «Фабрика кухня», которая будет централизовано снабжать объекты сети «Гиппо» продукцией собственного производства, полуфабрикатами. Объект введен в самом конце 2021 года, а основная организация функционирования объекта пришлась на I квартал 2022 года. Это классический пример built-to-suit, поскольку проект реализовывала профессиональная девелоперская компания ООО «Индастриал девелопмент» под нужды крупного национального ритейлера.

Спрос

Сегмент складов – один из не многих на рынке коммерческой недвижимости, который сохранял стабильность и в период 1-ой и 2-ой волн пандемии covid-19 в 2020 году, и на протяжении всего 2021 года. 2021 год, в целом очень удачный для субъектов хозяйствования Беларуси, занятых в ВЭД, как в направлении экспорта, так и импорта, способствовал спросу на склады.

Причем такая ситуация – это не только специфика рынка Республики Беларусь. Например, о небывалом спросе на склады по итогам 2021 года было заявлено в России, где спрос на покупку и аренду поставил абсолютный рекорд за всю историю рынка. А в Петербурге спрос в 2021 году был выше 2020 года в 2,6 раза и при этом остался неудовлетворенным.

Несмотря на высокие объемы нового строительства, фактически все предложенные рынку новые площади были востребованы в очень короткий период после ввода в эксплуатацию. Кроме того что сохранялся высокий спрос на аренду, очень многие объекты были реализованы как built-to-suit проекты.

Лидерами, формировавшими спрос, были торговые компании (традиционный ритейл и e-commerce) и дистрибьюторы (импортеры). Кроме потребностей в складах в обычном объеме держать дополнительные площади во многом подтолкнуло решение правительства о введении контрсанкций с января 2022 года. Стали известны страны и группы товаров, попадающие в перечень, и компании, работавшие на данных рынках и сегментах, стремились создать складские запасы.

События вокруг Украины в I квартале 2022 года снова стимулировали игроков рынка к аналогичным действиям по созданию запасов продукции. Введение санкций и угроза новых санкций, обрыв традиционных логистических цепочек, курсовые изменения – все это требовало максимально оперативно использовать текущие возможности в плане поставок, поскольку с каждым днем ситуация становилась еще хуже.

На ближайшую перспективу спрос на склады выглядит менее оптимистичным. Созданные складские запасы будут постепенно расходоваться, а поддерживать объемы или создавать новые из-за санкций и нарушенной логистики станет сложнее. По отдельным товарам и регионам их происхождения поддержание их объема и вовсе невозможно. Есть риск, что отдельные отработанные направления логистики и вовсе закроются. К тому же Беларусь вместе с Россией была объявлена закрытой для поставок продукции ряда международных компаний и брендов. Это снизит потребность в складах со стороны отдельных дистрибьюторов и импортеров. Сдерживающим фактором снижения спроса в краткосрочной перспективе будет то, что отдельные участники рынка, например, представители e-commerce, ранее находились в состоянии поиска площадей и еще могут поглощать те объемы, которые потенциально будут высвобождаться арендаторами из других секторов бизнеса. Существует также вероятность, что такие отдельные участники выйдут на рынок в процессе строительства новых складских площадей.

Вакантность

Высокий спрос на склады, создание складских запасов на перспективу позволили не только сохранять стабильными ставки аренды, но и обеспечить вакантность площадей на низком уровне. Причем площади были заняты как в объектах давнего строительства, так и в новых, сроками год-полтора после ввода в эксплуатацию.

Коммерческие условия

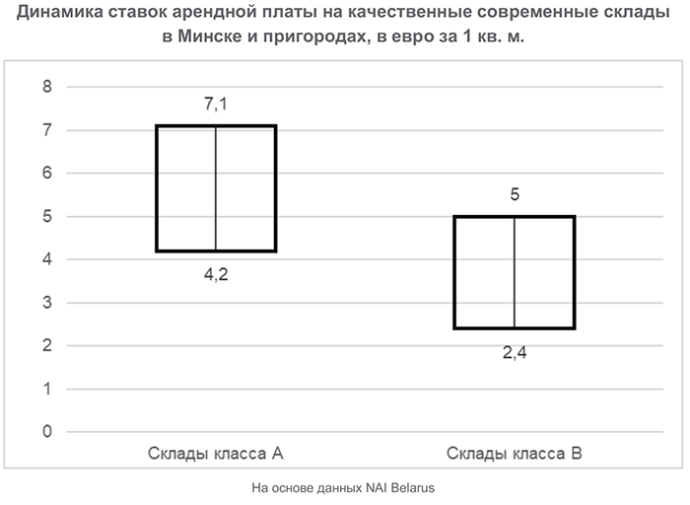

В ситуации стабильно высокого спроса, характерного для 2021 года и I квартала 2022 года, ставки арендной платы, даже номинированные в евро, сохранялись на прежнем уровне. В складском сегменте было значительно меньше обращений к собственникам с вопросами пересмотра ставкок и/или фиксации курса на определенном уровне, что было характерно для офисных и торговых сегментов. Поэтому в основном на рынке размеры ставок на конец I квартала 2022 года остались на сопоставимом уровне с размерами ставок конца 2021 года.

В ближайшее время значительного снижения ставок в складском сегменте не произойдет. Прогнозируется, что возможное снижение составит максимум 8-10%. Для рынка в ситуации стабильности это существенно, но в ситуации кризиса, когда в других сегментах коммерческой недвижимости падение составляет до 30% и более, это некритичная корректировка.

Тенденции рынка складов

- Становится более явным риск снижения спроса на склады по причине падения товарооборота розницы, снижения грузопотоков дистрибьюторов-импортеров, нарушения традиционных каналов логистики. Непредсказуемая ситуация с санкциями, которая предполагает как риск их ужесточения, так и их возможное смягчение;

- В существующих условиях ряд компаний пойдет на уменьшение постоянно арендуемых площадей с одновременным использованием услуг компаний по ответственному хранению.

- Снижение среднерыночных ставок арендной платы в еврономинале неизбежно, но уровень снижения будет ниже, чем в иных сегментах коммерческой недвижимости. Нет предпосылок, что ставки в среднем опустятся более, чем на 10% по сравнению с уровнем ставок на начало 2022 года;

- Ожидается стабилизация рынка и формирование устойчивых ставок исходя из новой конъюнктуры;

- В сегменте продолжится реализация проектов, начатые ранее будут завершены с большей вероятностью, чем в иных сегментах с высокой долей образования долгостроев.

Поделиться в социальных сетях: