Компания NAI Belarus подвела итоги ушедшего 2024 года на рынке офисов. Можно отметить, что рынок полностью стабилизировался, не было никаких потрясений, рыночная конъюнктура была типичной для развитых, стабильных рынков. Даже можно констатировать, что рынок склонился в сторону арендодателя: арендаторы столкнулись с определенным дефицитом вариантов выбора площадей, снова стали востребованы офисы без отделки.

«Данная ситуация должна заставить задуматься тех девелоперов и инвесторов, кто не хочет заглянуть за горизонт дальше сиюминутной ситуации: это к тому, что многие собственники проектов в период 2022-2023 годов заявили о переориентации своих офисных объектов в пользу бизнес-апартаментов. Рынок апартаментов у нас не развит. Какой будет спрос на них — сложно прогнозировать. А вот выгоду от потенциала офисного рынка упустить можно. Это как раз тот случай, когда как никогда актуальна народная мудрость: семь раз отмерь, один раз отрежь», — считает партнер, исполнительный директор NAI Belarus Андрей Алешкин. Что происходило на офисном рынке в ушедшем, очень непростом, году, компания NAI Belarus представила в «Кратком отчете о состоянии офисной недвижимости Минска за 2024 г.»

ПРЕДЛОЖЕНИЕ

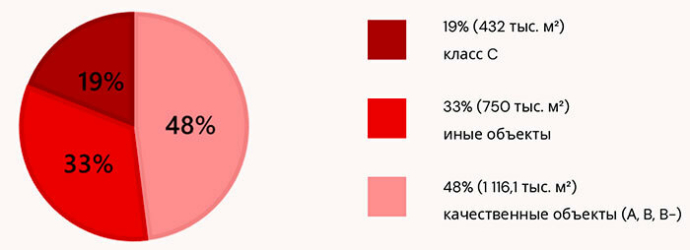

Инфраструктура современной офисной недвижимости г. Минска по состоянию на конец II полугодия 2024 года представлена 111 объектами различных классов (без офисов класса «С». Офисные комплексы, как, например, МФК Riviera Busines, которые вводились очередями и состоящие из ряда корпусов, рассматриваются как единый объект).

Характеристика инфраструктуры офисной недвижимости в Минске

- Суммарная арендная площадь современных качественных объектов в текущий период составляет 1 млн 116,1 тыс. кв. м.

- Кроме «стоковых», на рынке аренды находится около 750 тыс. кв. м административно-офисных помещений в объектах государственной, коммунальной и ведомственной недвижимости. Крупнейший оператор в этом сегменте – Главное хозяйственное управление Управления делами Президента Республики Беларусь (ГХУ УДП).

- В предложении находятся фактически 435 тыс. кв. м офисов в зданиях класса С или более высокого качества, но не попадающих в сток современных из-за малой арендной площади; получившие распространение в последние годы лофты.

- В стадии строительства, в т.ч. в высокой стадии готовности, находится ряд крупных проектов, как, например, МФК «Шантэр Хилл»; заметны изменения в СМР по возведению комплекса зданий Международного финансового центра в проекте Минск-Мир.

- МФК «Газпром Центр», находившийся некоторое в стадии консервации, в конце 2023 года был расконсервирован и на объекте начали проводить строительные работы. Сейчас разработана документация на первые 6 этажей комплекса, и их планируют возвестим до конца лета 2024 года.

Предложение на рынке

В течение 2024 года произошел определенный прирост предложения на рынке. Новые площади ввелись за счет ввода в эксплуатацию МФК/БЦ рядом с Центром тенниса на пр-те Победителей, 63В. Общая площадь комплекса составила 27,1 тыс. кв. м.

МФК компании «БелГлобалГарант»

В сентябре 2024 года был введен в эксплуатацию бизнес-центр в составе МФК Prizma на проспекте Партизанском. Офисы в объекте занимают 8 этажей с общей арендной площадью свыше 14 тыс. кв. м.

МФК Prizma с входящим в его состав офисным зданием

Появилась информация о сделке по приобретению МФК «Шантер Хил». Однако данная информация не нашла информационного подтверждения и довольно быстро ушла с информационного поля.

Тем не менее, в числе арендаторов земельного участка под строительство МФК вместо прежнего девелопера, ООО «Наванеп», стали значится компании ООО «Икс-Лабс Инк» и ООО «Спортс Девелопментс». Срок аренды участка под строительство МФК обозначен 1 июля 2027 года, поэтому и завершение проекта следует рассматривать ориентировочно в этот период.

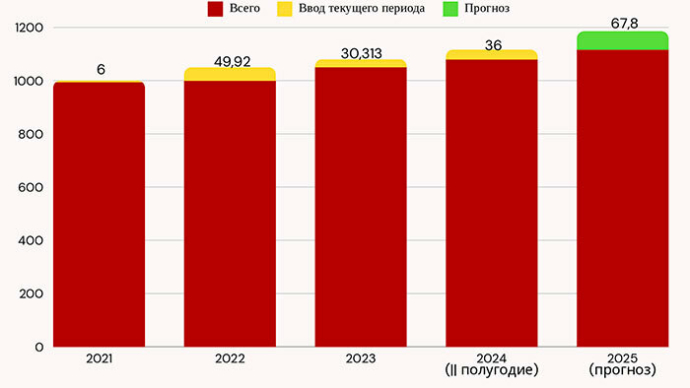

Динамика предложения офисных площадей в г. Минске

Активизировалась стройплощадка МФК «Газпром Центр». Уже осенью заметно выросла этажность каркаса как самой центральной башни-доминанты комплекса, так и других зданий, расположенных по периметру. В среднем, в прошедшие месяцы 2024 года возводился 1 этаж каркаса центральной башни. Начиная с 9-го этажа по периметру начали устанавливать ветрозащитные экраны, которые позволяют работать на высоте при сложных метеоусловиях, увеличивают безопасность строителей.

При этом были внесены изменения в концепцию в сторону ее упрощения. Во-первых, упростился конструктивный дизайн объектов комплекса. Во-вторых, в контексте офисных зданий по периметру башни их сократили с 4 до трех, а этажность сократилась с 10, 2х12 и 14 этажей до 7, 9 и 12 этажей. А общая площадь с заявленных ранее 263 тыс. кв. м снижена до 200 тыс. кв. м.

Центральная башня сохранит ранее заявленную высотность (189 метров) при 36-ти этажах. По причине того, что высота этажей в комплексе будет выше стандартной, здание окажется выше здания 42-этажной центральной башни МФЦ Минск Мир.

В период 2023-начала 2024 годов в офисном сегменте ярко вырисовывалась тенденция в плане отказа от офисной функции в пользу апартаментов, бизнес-апартаментов. Следуя ей, девелопер МФЦ (делового центра) Минск Мир объявил о концептуальных изменениях. Если центральная башня сохранит офисную функцию, то остальные здания комплекса намерены использовать, как бизнес-апартаменты. Сами по себе бизнес-апартаменты не запрещают размещение офисов, однако это уже совершенно иной сегмент недвижимости.

Строительство комплекса будущего МФЦ (по состоянию на декабрь 2024 г.)

Спрос

Ситуация на рынке спроса стабилизировалась еще годом ранее, во втором полугодии 2023 года. В период всего 2024 года спрос сохранялся условно стабильным. В III квартале 2024 года спрос на офисном рынке оставался умеренным, что обусловлено было в том числе характерной для этого периода отпускной порой, снижением деловой активности. Однако, даже в этих условиях на рынке произошел довольно резонансный факт аренды: компания Wildberries для своего минского офиса арендовала крупный офис, рассчитанный на размещение свыше 100 сотрудников. Это хорошее свидетельство, что рынок аренды не был инертным даже в период отпускной поры.

С возвращением бизнес-среды в состояние деловой активности на рынке спроса образовалась иная ситуация: до минимума сократился выбор вариантов в аренду. Причем, с ограниченным выбором столкнулись даже арендаторы небольших площадей. А снять помещения крупные и относительно крупные стало фактически нереально. Напомним, что еще в период I полугодия 2024 года выросло число претендентов на офисы от 1000 кв. м и более. И уже тогда варианты выбора таких площадей сократились до минимума. Так, если еще в самом начале 2024 года претенденту можно было рассматривать около 10 и даже более вариантов аренды, то ближе к средине года в лучшем случае стало 3-4 варианта. К началу IV квартала даже такое количество вариантов сократилось. Чаще арендаторы были поставлены перед фактами безальтернативной аренды.

Что в отношении «знаковых» сделок на рынке аренды, то II полугодие 2024 года ими не отметилось. Безусловно, упомянутая выше сделка с арендой офиса для компании Wildberries тоже значимая. Но все же значительно скромнее, на фоне сделок на рынке в I полугодии. Напомним, что в тот период была совершена сделка, которая для рынка была бы крайне знаковой даже в период высокого спроса на офисы. В апреле 2024 года Группа «Тинькофф» (Т-Банк) закрыла одну из крупнейших сделок на офисном рынке города Минска. Компания арендовала 10 000 кв. м в бизнес-центре «Проспект». Данный комплекс принадлежит компании «Элит Эстейт». Расположен на проспекте Независимости, 32.

Коммерческие условия

До конца 2024 года рынок офисной аренды работал в довольно жестких требованиях к дедолларизации на рынке аренды недвижимости. Еще в начале года, 5 января 2024 года принят Закон № 347-З «Об изменении Закона Республики Беларусь «Об изменении законов по вопросам рынка ценных бумаг»», которым была полностью исключена привязка ставок аренды (цен продажи) к любого рода иностранным валютам или «условным единицам» и иным эквивалентам, которые хоть косвенно подразумевали бы иной номинал, кроме рубля.

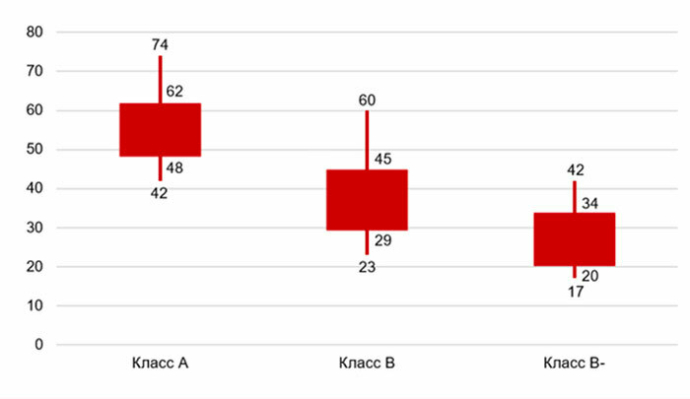

Диапазоны ставок по классам на текущий момент (в рублях) (ставки указаны без НДС и эксплуатационных расходов)

Однако не только курсовые колебания привели к росту ставок. Конъюнктура во II полугодии в целом была благоприятная для роста.

Нормализация ситуации с арендой в ряде объектов, общая нормализация на рынке спроса – все эти условия привели к тому, что на протяжение календарного года выросли как верхние, так и нижние диапазоны ставок. Причем, ставки выросли уже в начале 2024 года, еще в первые месяцы, а ближе к началу II полугодия произошел еще некоторый рос ставок. Причем, это характерно не только для ставок в рублях: недокументированный стартовый размер, косвенно привязанный к еврономиналу, также вырос.

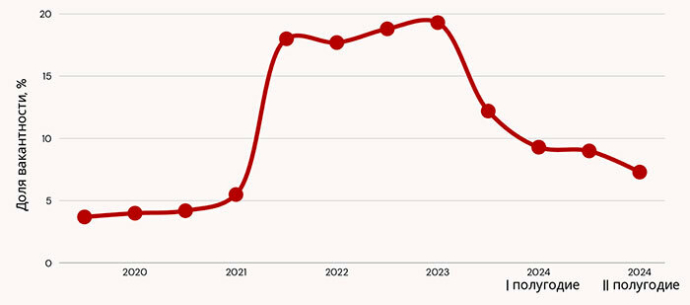

Вакантность

Вакантность на рынке офисов в анализируемый период сохранялась стабильной, на уровне, характерном для стабильного рынка. Стабилизация рынка произошла вначале 2024 года: уровень вакантности за календарный год, с конца I-го квартала 2023 года к I-ому кварталу 2024 года сократился вдвое.

Сделки на рынке аренды, которые состоялись и во втором квартале, и позже в период II полугодия 2024 года, привели к дальнейшему сокращению вакантности в офисном секторе. Сейчас оценочная среднерыночная вакантность находится на уровне немногим более 7% от стока офисов.

Вакантность площадей на рынке офисов

На рынке уже фактически не осталось объектов, которые стоят полностью пустыми, что было характерно для него в период годичной давности. Если не брать в расчет бизнес-центры-новостройки, введенные в последние месяцы 2024 года, уже и нет объектов с высоким уровнем незанятых помещений. Долгое время полностью незаполненным оставался один минский бизнес-центр - Capital Palace. Но и в нем в уже имеются первые заключенные договоры аренды, что может послужить толчком к дальнейшему более активному привлечению арендаторов в объект.

Данная ситуация служит хорошим примером, что участникам рынка не стоит ориентироваться исключительно на текущую, сиюминутную конъюнктуру и хотя бы иногда задумываться о стратегическом планировании. Это в тему тех девелоперов, кто на фоне недавнего масштабного релокейта решил отказаться от крупных офисных проектов в пользу апартаментов.

Цикличность на рынке спроса и вакантности характерна для рынка всегда. Даже в недавней истории состоялась несколько циклов: после периода кризиса 2015-2016 гг. последовал ажиотаж в 2017-2019 годах; после кризиса спроса и релокации компаний из числа крупных арендаторов в 2021-2022 годах с II полугодия 2023 года последовал период высокого и устойчивого спроса, который не завершился и на текущий момент.

Основные выводы

Основной положительный момент анализируемого периода для рынка офисов в том, что рынок в I полугодии вернулся в активную стадию, а во II полугодии 2024 данная активность закрепилась: вырос спрос, по ряду объектов и, в итоге, в целом по рынку наблюдался рост ставок.

Выросло число случаев с арендой помещений от 1000+ кв. м и число заявок на такие площади, но предложение уже не могло их удовлетворить.

Стабилизировалась вакантность. Она достигла уровня, характерного для развитых и стабильных рынков, когда уровень вакантности не критичен для собственников объектов, но при этом у арендаторов сохраняется возможность выбора, для ротационных маневров.

Тенденции и прогнозы

Девелоперам новых проектов будет несколько проще на старте: у потребителей снова появился интерес к офисам или без отделки, или только с черновой отделкой, поскольку объекты с качественной отделкой, произведенной собственниками ранее или доставшейся от ушедших с рынка арендаторов (многие под себя делали очень качественную и дорогую отделку), практически полностью вымыты с предложения.

- Продолжится рост вакантности по мере ввода новых крупных площадей. Однако рост будет умеренным, поскольку рынок спроса вошел в такую стадию, что способен обеспечить чистое поглощение офисов;

- Сокращение рабочих мест в офисоемких отраслях будет не таким значительным, как в недавнем прошлом. Появятся новые игроки, которые будут наращивать штат;

- Последние оставшиеся офисы с доставшейся хорошей отделкой, включая меблированные и оснащенные оргтехникой, в ближайшие месяцы будут окончательно вымыты с рынка;

- Возможно появление новых арендаторов из числа представителей российского бизнеса;

- Умеренно благоприятная конъюнктура как для девелопмента новых проектов, так и для ввода на рынок новых объектов в высокой стадии строительства.

- Перестройка рынка аренды к условиям работы в исключительно рублевом поле.

Поделиться в социальных сетях: