Для белорусской розничной торговли последние пять лет стали периодом бурного роста торговых площадей магазинов современных форматов. Однако соответствующему приросту товарооборота помешали периодические девальвации рубля и снижение покупательной способности населения, считают эксперты компании «РитейлМаркетинг».

Согласно Концепции реализации государственной политики в сфере внутренней торговли и общественного питания на 2011—2015 годы, утв. постановлением Минторга от 29.12.2011 N 178, основной тенденцией развития розничной торговли должно было стать ее динамичное развитие и увеличение доли отрасли в ВВП. Предполагалось, что рост благосостояния населения повлечет ряд структурных преобразований, в первую очередь смещение потребительского спроса в сторону непродовольственных товаров, увеличится потребление сложно-бытовой техники, мебели, теле-, радиотоваров, стройматериалов, одежды и обуви, товаров для спорта и отдыха, ювелирных изделий и других. Ожидалось также улучшение структуры питания населения.

Исходя из таких социальных изменений, формировались планы развития торговой сети страны. При этом планировалось укрупнение размеров магазинов за счет строительства и открытия гипер- и супермаркетов и торговых центров, формирование крупных розничных торговых структур, работающих по технологии торговых сетей, а также размещение в жилых кварталах городов магазинов шаговой доступности.

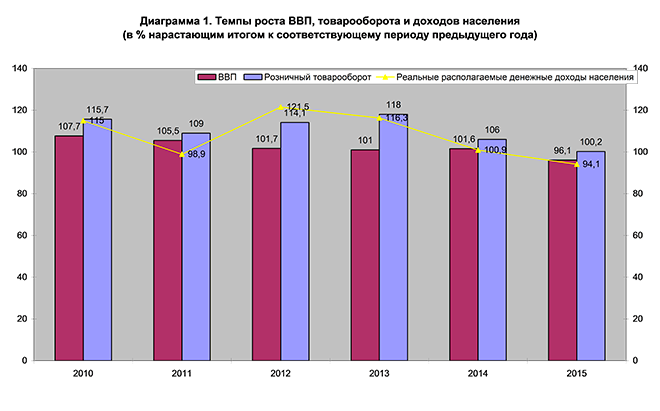

Мы проанализировали данные статистического бюллетеня «Розничная торговля и общественное питание в Республике Беларусь за 2015 год» и ранее опубликованных материалов Белстата. Темпы роста торговли и потребления оказались на определенном этапе выше, чем рост ВВП (диаграмма 1). Поэтому спад экономики и снижение реальных доходов населения ощутимо отразились на ритейле.

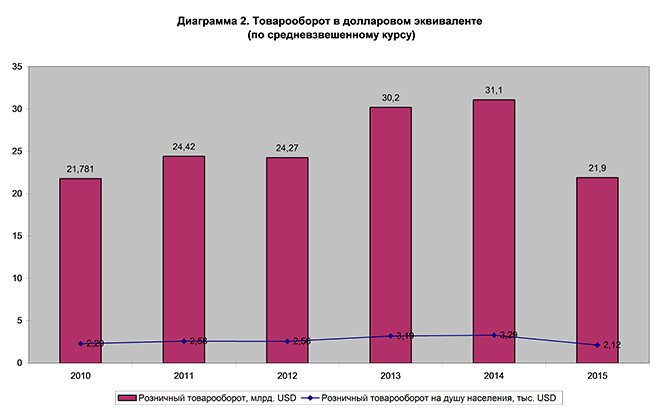

Это особенно наглядно видно при сопоставлении показателей розничного товарооборота в долларовом эквиваленте (диаграмма 2). Не состоялись и ожидаемые изменения в структуре розничного товарооборота. Здесь доля непродовольственных товаров так и не достигла значительного перевеса. Если в 2010 г. она составляла 49,2%, а в 2011 г. достигла 53,4% (под давлением ажиотажного спроса, спровоцированного очередной девальваций), то в 2012-м она уже опустилась до 51,5%, в 2014-м – до 50,7%, а в прошлом году – до 49,8%, т.е. практически вернулась на уровень 5-летней давности.

Ситуация намного лучше в развитии торговой сети и укреплении ее материальной базы. Число розничных торговых объектов выросло с 45,7 тыс. на конец 2010 г. до 54,1 тыс. на 1 января 2016 г., торговая площадь магазинов – с 3705 тыс. кв. м до 5236 тыс. кв. м. При этом следует отметить замедление темпов роста. Если в 2014 г. по сравнению с 2013-м число торговых объектов увеличилось на 8,9%, а торговых площадей – на 11,1%, то в 2015 г. по сравнению с 2014м – только на 0,9% и 4,6% соответственно. В то же время в расчете на 10 000 человек населения число розничных торговых объектов выросло с 48 на конец 2010 года до 57 на 1 января 2016 г., а торговая площадь магазинов – с 3 908 кв. м до 5 513 кв. м.

В ритейле наблюдается доминирование частного сектора, что является вполне закономерным для розничной торговли. Доля государственных торговых организаций сократилась с 11,9% розничного товарооборота в 2010 г. до 8,1%. Впрочем, и удельный вес частников уменьшился с 83,2% до 74,7% (в т.ч. с долей государства – с 9,8 до 8,6%). Зато доля иностранных компаний на отечественном рынке выросла с 4,9 до 17,2%.

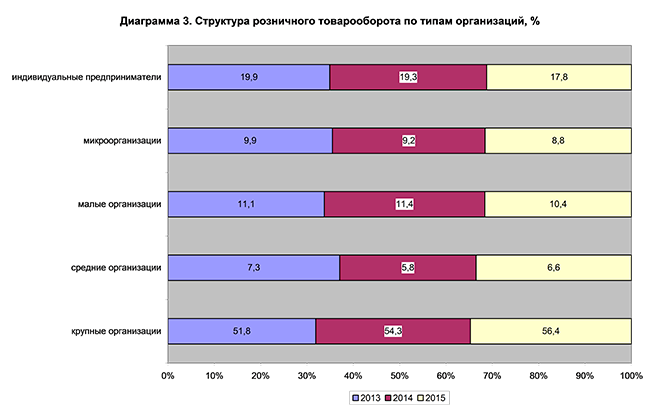

Еще более заметным было изменение структуры розничного товарооборота по типам субъектов хозяйствования (диаграмма 3). В последние 3 года наблюдался последовательный рост доли крупных организаций, тогда как в остальных сегментах шло сокращение. Исключение составили средние организации, которые, после резкого спада, смогли увеличить свою долю с 5,8% в 2014 г. до 6,6%.

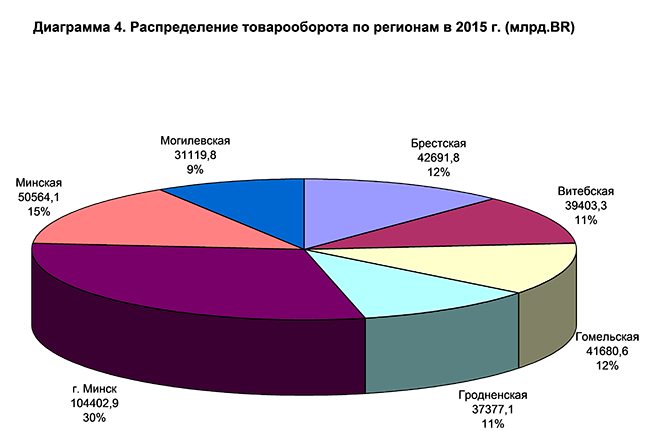

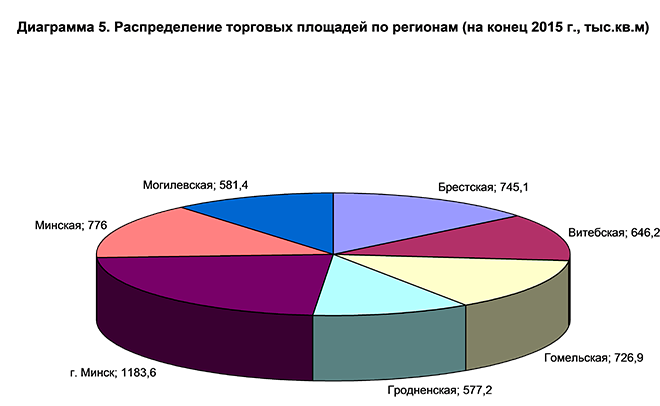

Распределение розничного товарооборота и торговых площадей магазинов по регионам представлено на диаграммах 4 и 5.

Число интернет-магазинов в республике выросло за 5 лет в 6,2 раз, причем за прошлый год на 11,7% до 3431. Но 2/3 из них (2 248) находятся в Минске.

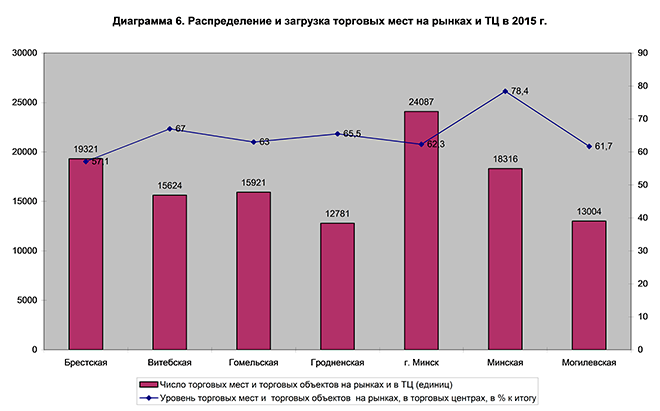

Среди целей Концепции значилось упорядочение деятельности рынков, включая их поэтапное перепрофилирование в современные торговые центры. Планировалось, что рынки будут развиваться по пути создания условий для продажи сельскохозяйственной продукции ее производителями, а также предоставления возможности физическим лицам для продажи принадлежащих им вещей. В результате прогнозировалось уменьшение с 2010 по 2015 год количества рынков на 30 единиц с одновременным увеличением торговых центров на 32 единицы, их площади на 29,6 тыс.кв. м, количества торговых объектов в торговых центрах - на 1179 единиц. В реальности удалось «избавиться» только от половины рынков, зато торговых центров появилось почти в 5 раз больше, чем планировалось. На конец 2015 года в Беларуси насчитывалось 387 рынков и 525 торговых центров. Общее число торговых мест и торговых объектов в них достигло 119 054, но фактически использовалось только 64,9%. Ситуация с наличием и использованием рынков и ТЦ по регионам представлена на диаграмме 6.

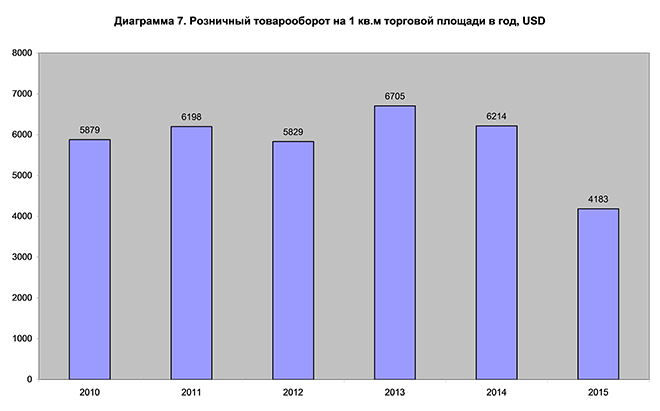

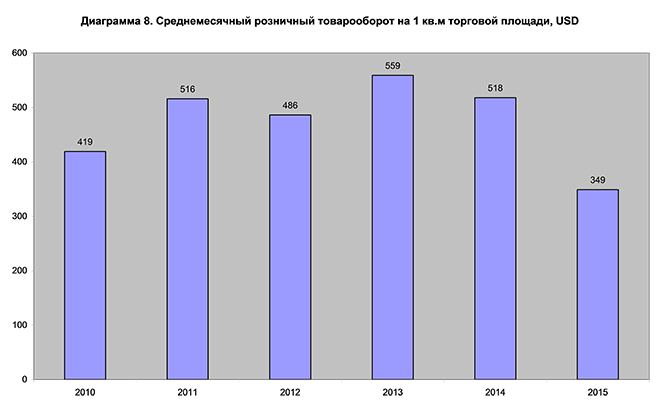

По мере увеличения торговых площадей обостряется вопрос розничного товарооборота и доходности на квадратный метр торговой площади. Сопоставление этих показателей за 5 лет говорит само за себя (диаграммы 7 и 8).

Выводы

1. К 2016 году в стране в основном сформировалась торговая инфраструктура

достигнут необходимый уровень обеспеченности торговыми площадями населения (исходя из его покупательской способности);

отстроены крупноформатные объекты;

в ряде локаций обостряется конкуренция между торговыми объектами (что связано с соотношением покупательской способности локации и её объемом торговых площадей);

заметно сокращаются темпы строительства объектов розничной торговли. Некоторые из них достраиваются или реконструируются, но в новых проектах нет необходимости.

2. В отрасли сложился круг основных игроков – крупных торговых компаний.

Среди них есть частные, государственные и иностранные. Отметим, что розничная торговля большей части форматов и специализаций представлена белорусскими торговыми организациями (частными и государственными). В республике присутствует лишь небольшое число иностранных торговых сетей. Правда, сейчас ряд компаний проявляют интерес к Беларуси, некоторые из них анонсируют вход на наш рынок.

3. Сформирована нормативная база, регулирующая торговую деятельность.

Основным здесь является «Закон о государственном регулировании торговли и общественного питания, вступивший в силу в 2014 году. К нему прилагается главный отраслевой нормативный акт –и целый пакет подзаконных актов. На текущий момент Беларусь имеет, пожалуй, самый широкий пакет нормативных актов для субъектов торговли (не только в сравнении со странами СНГ, но и с законодательством других стран мира).

4. Участники рынка консолидируются для защиты своих интересов.

С 2012 года в Беларуси работает Ассоциация розничных сетей — некоммерческая организация, объединяющая сегодня 17 торговых сетей, включающих 965 торговых объектов (в т.ч. 926 продовольственных) с торговой площадью свыше 600 тыс. кв. м, где работает около 60 тыс. человек. В состав Ассоциации входят крупнейшие торговые сети, и отдельно стоящие магазины, объекты которых работают по всей стране. Среди них 781 торговых объектов формата «у дома», 161 супермаркет, 23 гипермаркета.

Участники Ассоциации являются крупными налогоплательщиками для республиканского и местного бюджетов.

Ассоциация активно сотрудничает с государственными органами, участвую в оценке регулирующего воздействия нормативных актов на субъекты торговли, представляет и защищает интересы своих участников.

5. Борьба за место закончилась. Усилилась борьба за покупателя.

По мере насыщения рынка торговыми площадями, ожидаемо растет внимание торговых компаний к потребительскому рынку. Возросшая конкуренция в продовольственном ритейле привела к ценовой борьбе: торговые сети ни первый год соревнуются в размерах скидок. Это заставляет их стремиться покупать товары по наиболее выгодным ценам, чтобы иметь возможность снижать свою торговую надбавку. Такие «ценовые войны», с одной стороны редко доводят до добра, поскольку ухудшают финансовые результаты участников товарных рынков. Но, с другой стороны, эти столкновения напрямую влияют на розничные цены и порождают тот самый рыночный механизм, который тормозит информацию.

Для выигрыша в текущей конкурентной среде уже недостаточно занять хорошее место и предлагать низкие цены. В ближайшие годы главными орудиями конкуренции в ритейле станут уровень сервиса, качество товаров и интересные концепции магазинов.

6. Ритейл всегда идет за покупателем. Когда он уходит в интернет, ритейл запускает онлайн-форматы.

Число интернет-магазинов в стране выросло за 5 лет в 6,2 раз. И хотя доля онлайн-торговли в розничном товарообороте сегодня не превышает 1,5%, она динамично растет. Сегодня на рынке продовольственного и непродовольственного онлайн-ритейла работает целый ряд ярких участников, и их число наверняка будет увеличиваться.

Поделиться в социальных сетях: